建築基準法 過去問

kameno-ongaesi

カメのおんがえし

居住用財産を譲渡した場合の3,000 万円の特別控除

OR

特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

非常に長いタイトルですが、FP試験のE.不動産分野では、頻出の問題です。

応用編の答案用紙では、答えの用語・数字をずばり記入するタイプもあれば、計算過程を記す必要があるものもあります。

本題の問題は、計算過程を記すパターンが多く、得意な方にとってはラッキー問題かもしれませんが、苦手な方にとっては、計算過程を間違えて、誤爆してしまう可能性が高い問題です。

しかし、出題パターンというのは、一定のルールがあり、マスターしてしまえば、得点源になります。

今回から、E.分野で近年、多く出題されている、

居住用財産を譲渡した場合の3,000 万円の特別控除

OR

特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

の過去問を紹介します。

このタイトルの間に “or” を入れているのは、この2つの特例を同時に使用することはできず、どちらかを選んで使用する必要があるからです。

不動産分野で出題される過去問のうち、頻出な

現実問題、「自宅とその土地を売って3,000万円以上の利益が出ることあるの?」と思われる方もいらっしゃると思いますが、

もし、「これが3,000万円未満で売れたという話であれば、支払う税金はゼロで済みます。」

という話になり、そもそも問題になりません。

FP試験では、売却益が6,000万円以上だった場合や、そもそも販売する土地が1億円以上であった場合なども出題の肝になることがあります。

また、居住用住宅を売却した後に、住む場所の確保も問題となります。

新しい住居を購入するか、賃貸に移り住むのか、場合によっては高齢者施設に入所するという方もいらっしゃると思いますが、それぞれに応じた、相応の資金が必要になります。

土地、家を売った資金で、その後のライフプランを組み立てる必要があるため、不動産を売約した際にかかる税金をしっかり把握する必要があります。

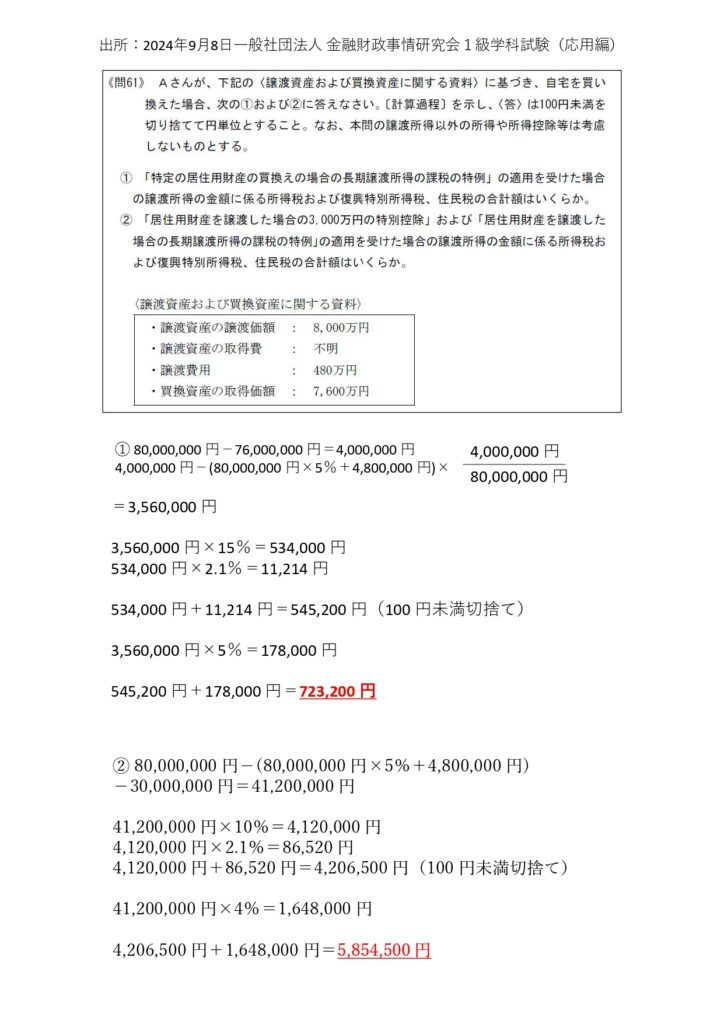

出所:一般社団法人金融財政事情研究会1級学科試験

2024年9月8日 問61

所得税(復興特別所得税を含む)10.21%

住民税4%が適用する必要があります。

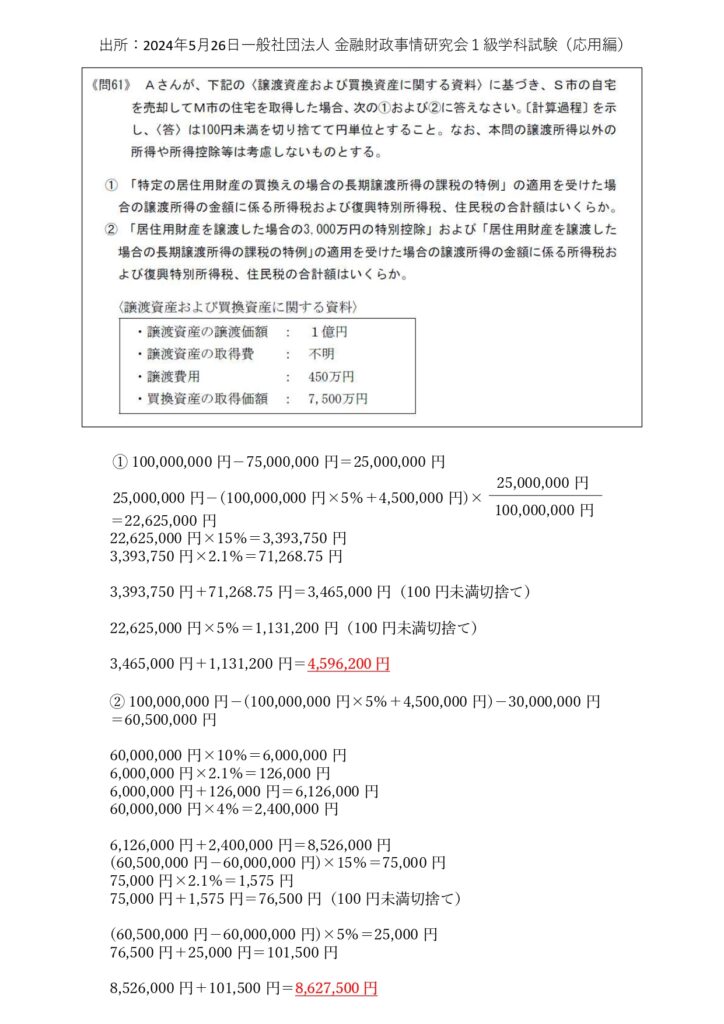

2024年5月26日 問61

この問題も9月試験同様、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」

を使用します。

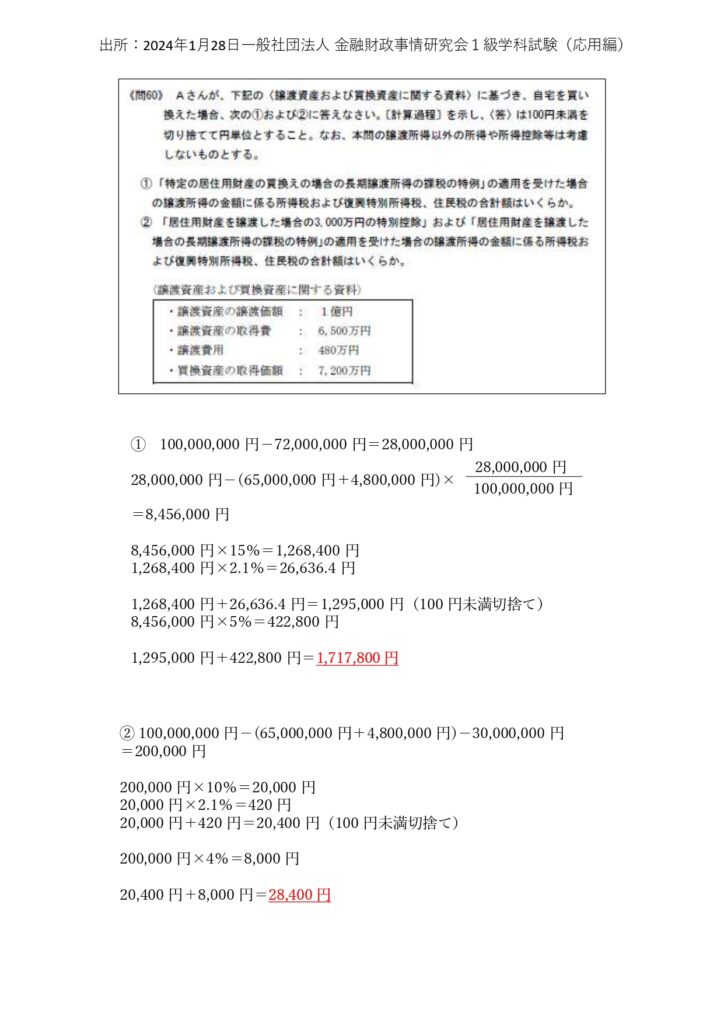

2024年1月28日 問60

この問題は、取得費がわかっている出題で、概算取得費5%を計算に使用しないパターンの問題でした。

過去問慣れして、油断していると反射的に5%を計算して、間違う可能性があるので、ちゃんと問題を読んで解答することが必要ですね。

「不動産の取得費が不明の場合は譲渡価格の5%を取得費にできる」というのは、記憶が必須だね。

けど、2024年1月の問題では、取得費が提示されてて、逆にびっくりしたね。

相当、古い不動産でなければ取得費が譲渡価格の5%ってなかなか考えにくいから、

実技試験では、顧客に対する質問事項に「不動産取得時の契約書等の書類があるか?」というのがあるのは、契約書があって取得価格がわかれば、譲渡所得が抑えられる。ということだと思うよ。