不動産取得税・登録免許税 過去問

kameno-ongaesi

カメのおんがえし

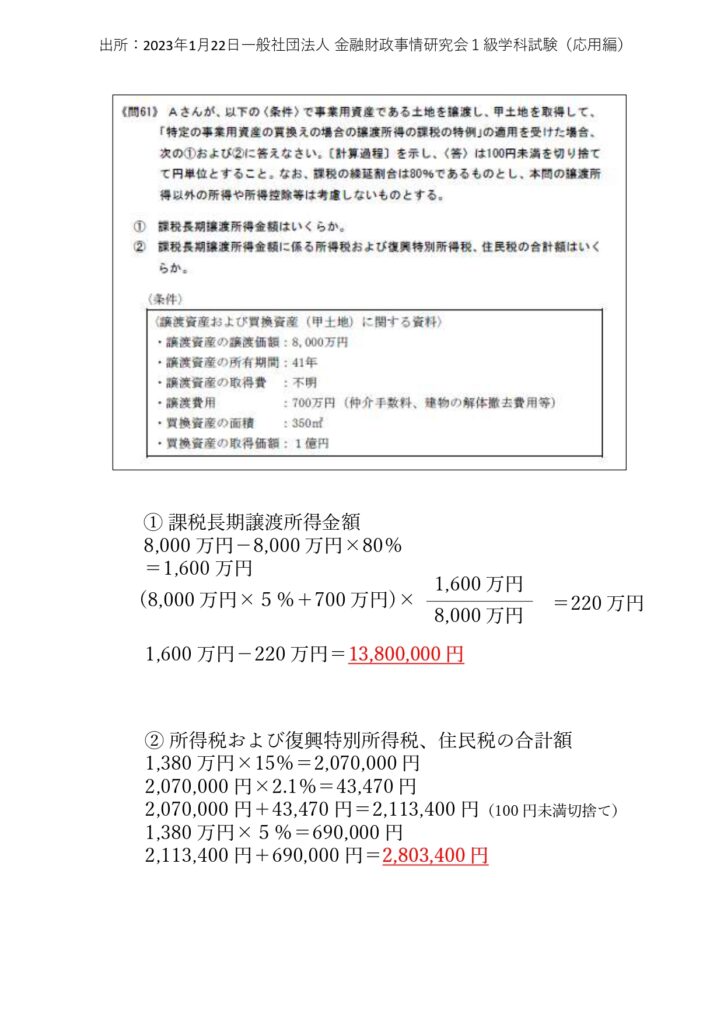

特定の事業用資産の買換え特例

特定の事業用資産の買換えの特例のパターンは10種類以上あり、状況により使える特例や地域性に係る要件もあるため、一概に語ることはできませんが、

FP試験の過去問で私が見つけたのは賃貸住宅への買換えのケース2事例です。

この過去問では、いずれも賃貸事業用土地を買い換えるパターンです。

また譲渡益のうち80%(90%や100%の場合もある)部分の課税を、将来へ繰り延べることができます。

私は、この「繰り延べる」という考え方がなかなかうまく理解できていないのですが

FP自身の能力の啓発のために引き続き学習をしていきます。

出所:一般社団法人金融財政事情研究所

2023年1月22日 問61

譲渡資産の譲渡価額:8,000万円<買換資産の取得価額:1億円 なので、低い方の

8,000万円×80%=6,400万円が繰り延べられるということです。

買換え特例の場合の(概算)取得費、譲渡費用に掛ける 譲渡所得/譲渡した資産の額 の分数の式も忘れないようにしましょう。

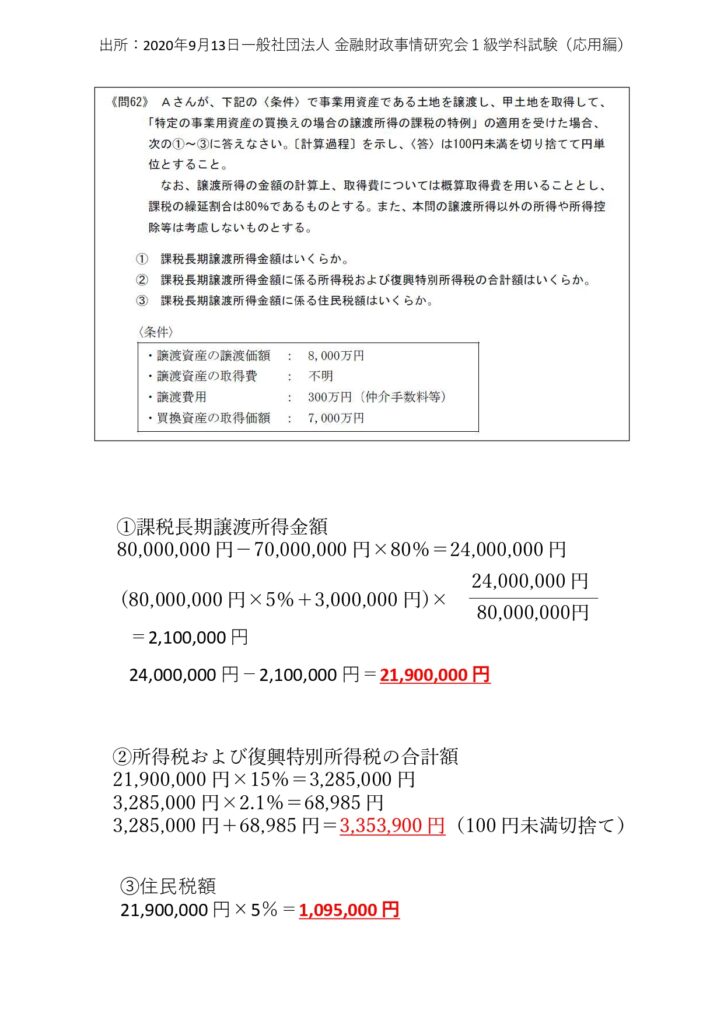

2020年9月13日 問62

この問題で注意が必要なのは課税長期譲渡所得を求める際に

譲渡資産の譲渡価額8,000万円>買換資産の取得価額7,000万円ということです。

この場合、金額の低い方の7,000万円の80%=5,600万円が繰り延べられるということです。

反射的に譲渡価額の80%で計算してしまわないように注意が必要です。

土地を変えて事業を継続する人は多いだろうから、この特例で課税を繰り延べられるのは助かる特例だと思うね。

居住用財産では、10年超で所得税(復興所得税)10.21%、住民税4%という税率が出てきたけど、

事業用では、あくまで所得税(復興所得税)15.315%、住民税5%となるのも注意が必要だね。