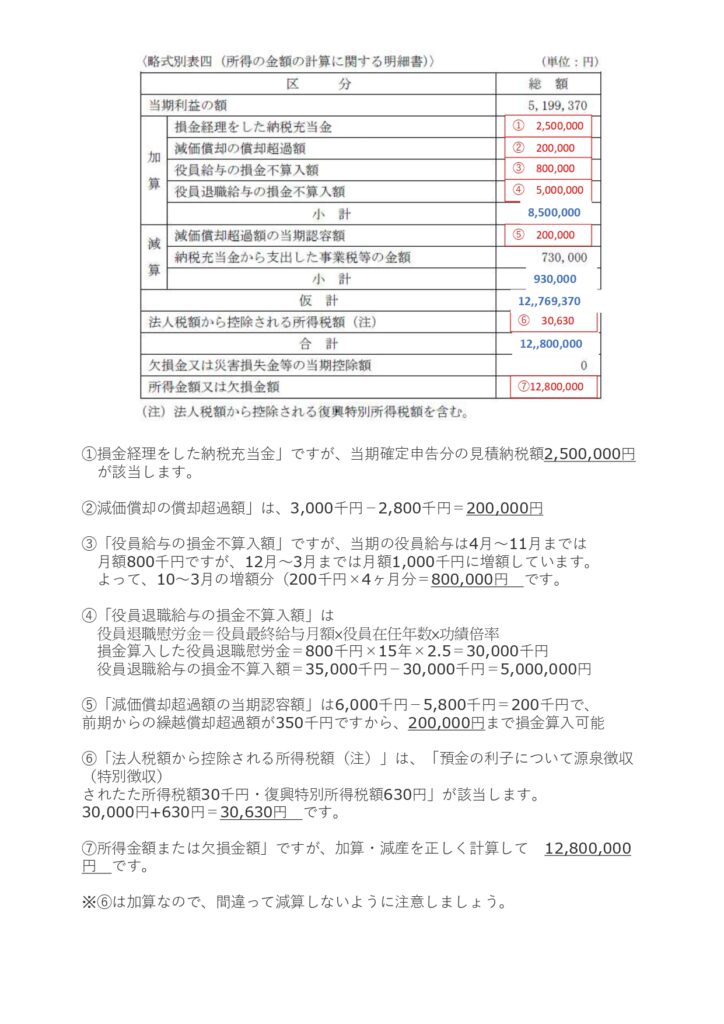

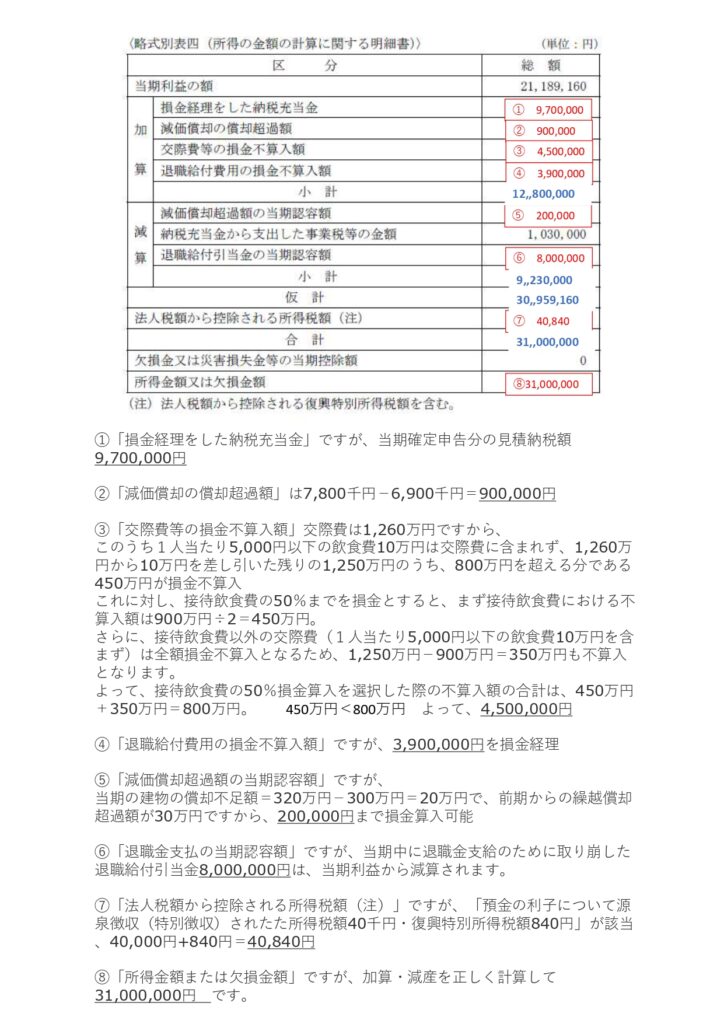

別表4 その4

別表4に続けて、法人税の計算がセットで出題されますが、所得金額を出した後、税金を計算する際に気をつけることがあります。

一点目は「法人税から控除される所得税額」を引き忘れないこと

二点目は「賃上げ促進税制」などの税額控除を引き忘れないこと。

特に、二点目は控除できる額が税額の20%以内という縛りがあるため注意が必要です。

賃上げ促進税制については、2024年現在の情報を経済産業省HPから抜粋して、巻末に記載します。

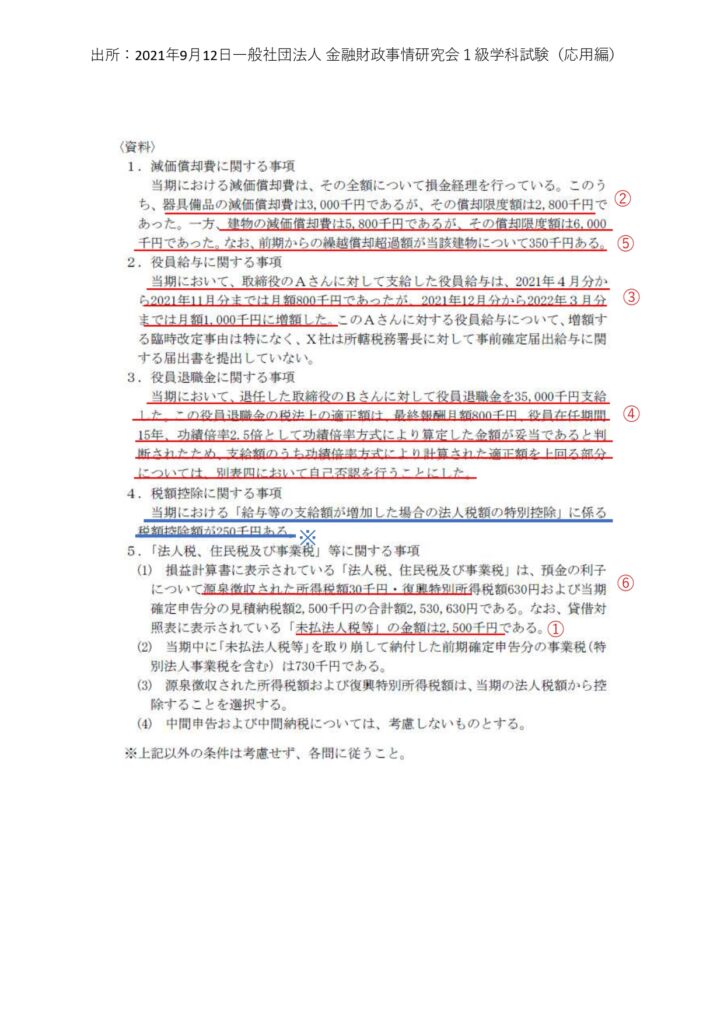

2021年9月12日 問57

出所:2021年9月12日一般社団法人金融財政事情研究会1級学科試験応用編問57

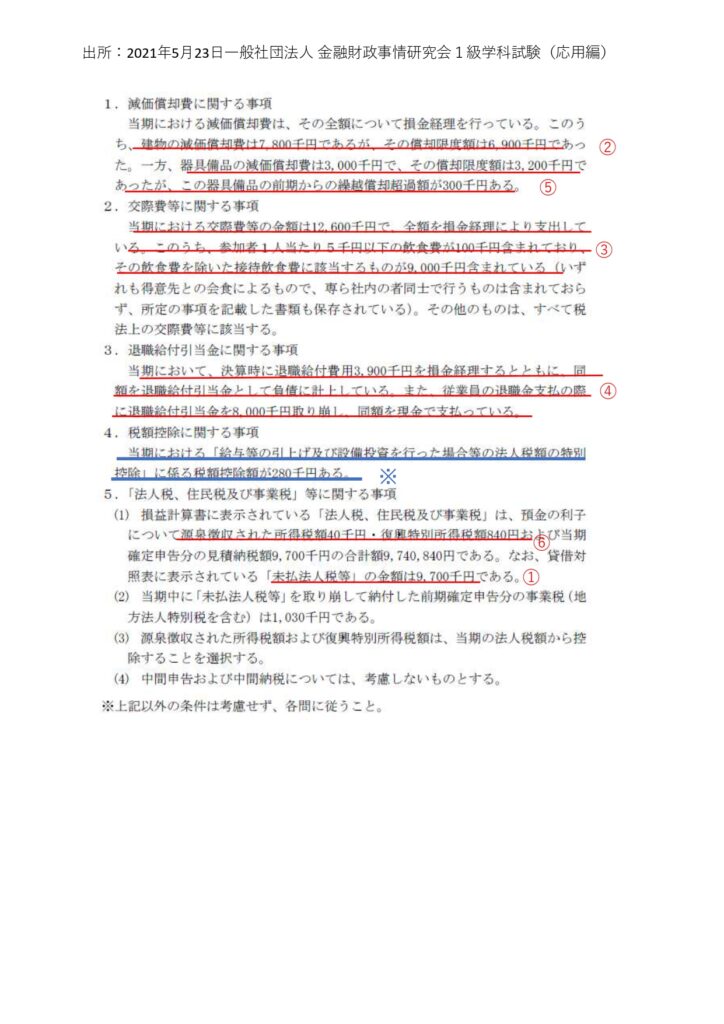

2021年5月23日 問57

出所:2021年5月23日一般社団法人金融財政事情研究会1級学科試験応用編問57

賃上げ促進税制

出所:経済産業省令和6年度税制改正「賃上げ促進税制」パンフレット(令和6年3月時点版)

「所得金額または欠損金額」が出ると安心して、税額控除を忘れたりするんだよね。

「法人税から控除される所得税額」を引くのは、みんな忘れないんだけど

賃上げ促進税制などの税額控除が税額の20%が上限というのが、見落としがちだから気をつける必要があるね。

コメントを残す