小規模宅地の特例

小規模宅地の特例の説明を始めますが、先ず、この話は土地の話であること。そしてその不動産を所有している方が亡くなり、相続・事業承継が必要になった時に登場する考え方だということです。

地域にもよりますが、財産の多くを不動産が占めているという方は少なくありません。

そういった方に相続が発生すると多額の相続税がかかるということがあります。

財産が金融資産であれば、口座から引き出したり、換金するなどして納税資金に充てるということができると思いますが、

不動産は、そう簡単に売却して現金化することはできません。

そこで、不動産を残された家族が、土地を売らなくても、自宅に住み続け、または会社の経営者であれば、事業を続けられるように相続税負担を軽くするために80%の軽減が受けられる措置が設けられていると私は理解しています。

また、賃貸マンションを所有されている方も、「相続税が払えないから出て行ってくれ」なんてことにならないように、50%の軽減が設けられていると思います。

| 適用対象面積 | 減額割合 | |

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

ここで注意が必要なのは、設問によって①減額される金額(面積)を問われている場合と

②減額された後の金額(面積)を問われているケースがあり、よくごっちゃになることです。

両方とも問題の作りようがあるため、問われているのが

減額できる・・のか

減額された後の・・なのか、

細心の注意で問題を読む必要があります。

また、相続税を求める問題の一部として出題されることが多く、計算間違いをすると連鎖的に合計を間違える、、なんていうパターンもあるため注意が必要です。

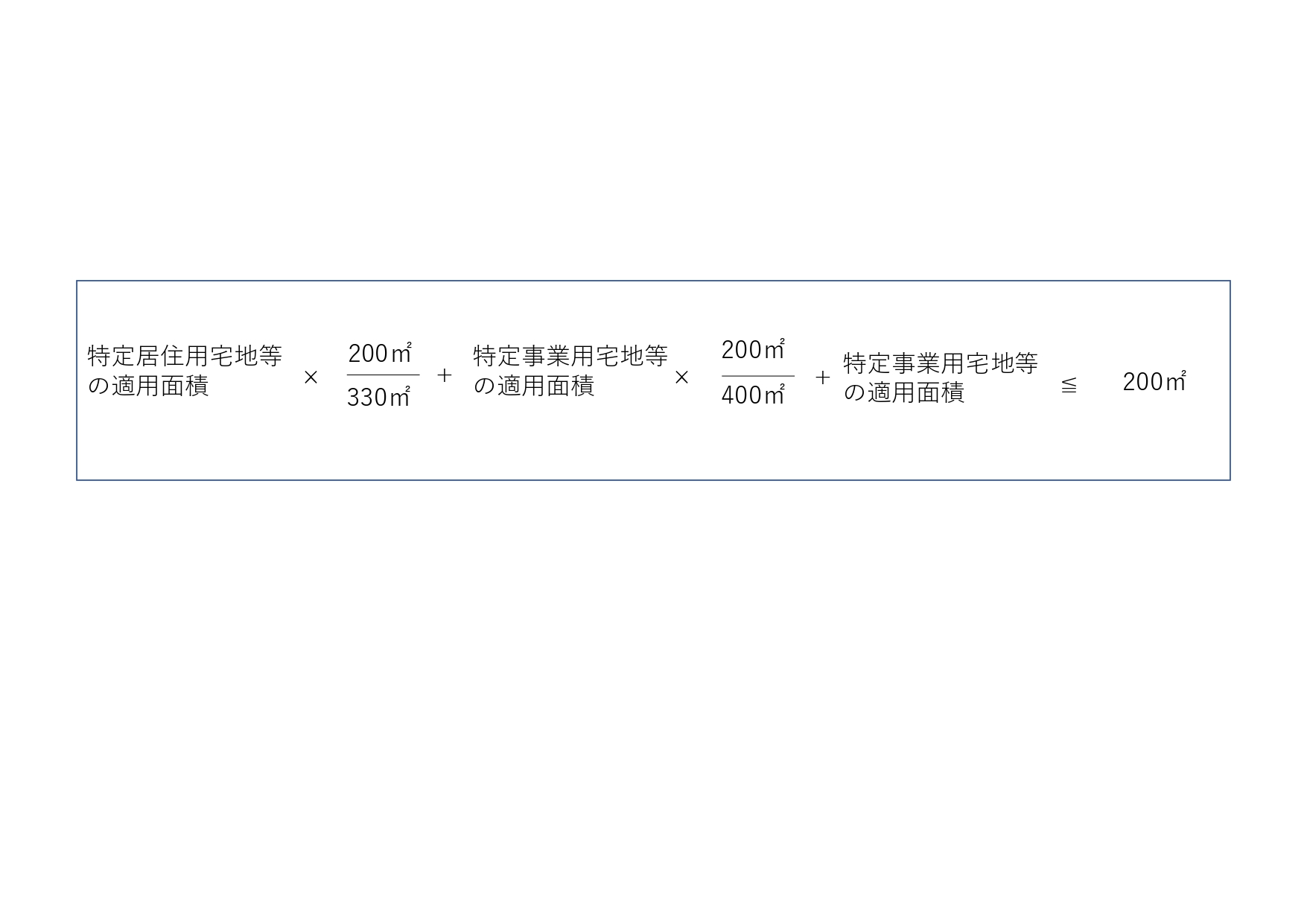

特定居住用宅地等と特定事業用宅地等は完全併用でき、併せて730㎡まで80%の減額を受けることができます。

問題は貸付事業用と併用する場合です。

この場合、完全併用はできず、以下の計算式でどの土地を減額するのかを見極めて減額する

金額(面積)を求める必要があります。

同じような地域で土地を保有している場合は、減額率の大きい事業用→居住用と計算していき、残った面積を貸付事業用に使ったらいいと思うのですが、

難解な出題があった場合、このロジックも崩れるかもしれないので、地道に計算をすることをお勧めします。

応用編の最後の方で出題されるんだけど、小規模宅地の特例を使って、減額できる面積(金額)を答えればいいのか?

特例を使った後の面積(金額)を答えればいいのか?

いつも迷うんだよね。

コメントを残す