相続税・贈与税の税率

kameno-ongaesi

カメのおんがえし

応用編F分野の定番問題は類似業種批准法ですが、何回かに1回、相続税の計算問題が出題されることがあります。

この小規模宅地の特例の計算は相続税を計算する時の一部分なのですが、この相続税の計算問題というのが、芋ずる式問題(一か所計算間違いすると次からの計算も間違う)ということが多いため、受験生の多くが苦戦している箇所だと思います。

この相続税の計算手順については、機会を見て記事にしたいと思うのですが、

今回は、「小規模宅地の特例」について、過去問を紹介しながら、私なりの説明をしたいと思います。

小規模宅地の特例とは、相続した土地が

特定居住用宅地 330㎡まで80%の減額

特定事業用宅地 400㎡まで80%の減額

貸付事業用用宅地 200㎡まで50%の減額

併用する場合

特定居住用宅地 と 特定事業用宅地 はそれぞれの限度まで併用可能

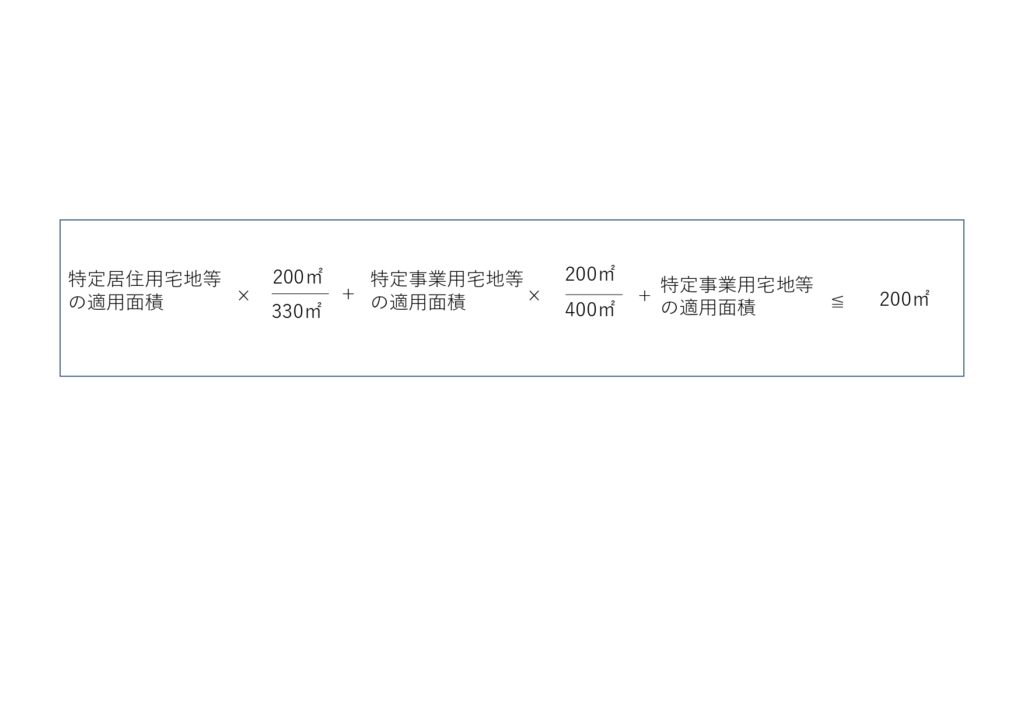

貸付事業用宅地がからむと、以前紹介した計算式により、限度額(面積)を計算する必要があります。

この数年に応用編で出題された問題を取り上げますが、この問題は、

小規模宅地の特例を用いて 減額される金額 を答えるのか?

それとも 減額された後の金額 を答えるのか?

問題をよく読まないと、混乱してしまいますので注意が必要です。

加えて、適用できる面積(㎡)を求めなさい。という出題パターンもあるので、

「何を尋ねられているのか?」注意深く問題を読む必要があります。

これまでは、新しい問題から古い問題に遡って紹介していましたが、

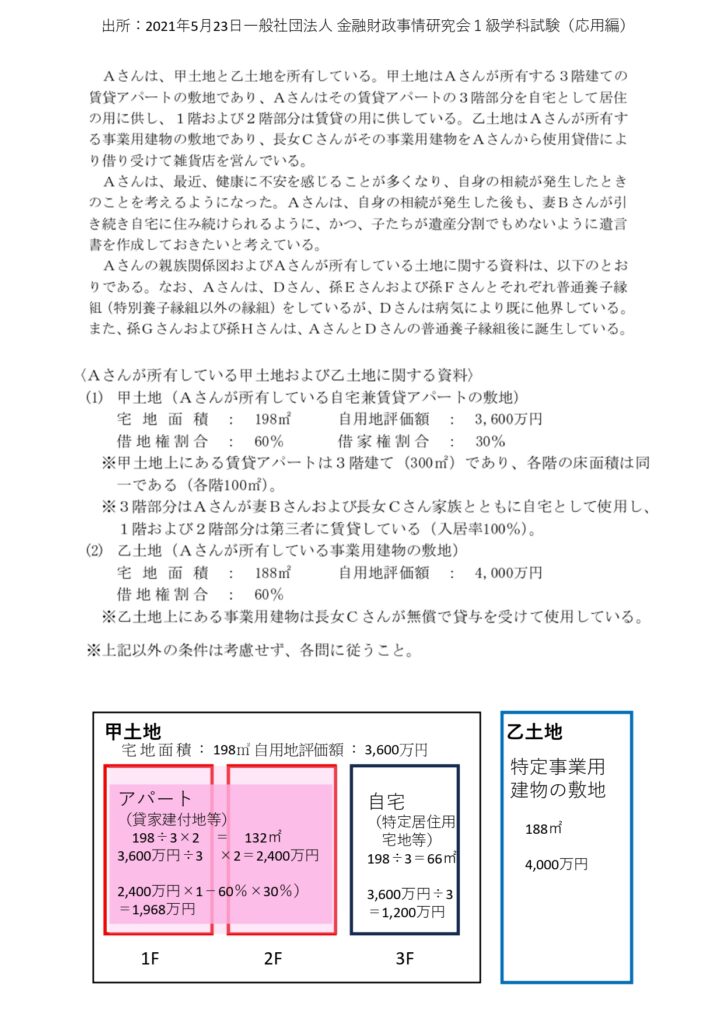

今回は、2021年5月23日 問63から紹介していきます。

理由は、この回の問題が、ちょっと難解ですが、良い問題だと思うからです。

出所:一般社団法人金融財政事情研究会

2021年5月23日 問63

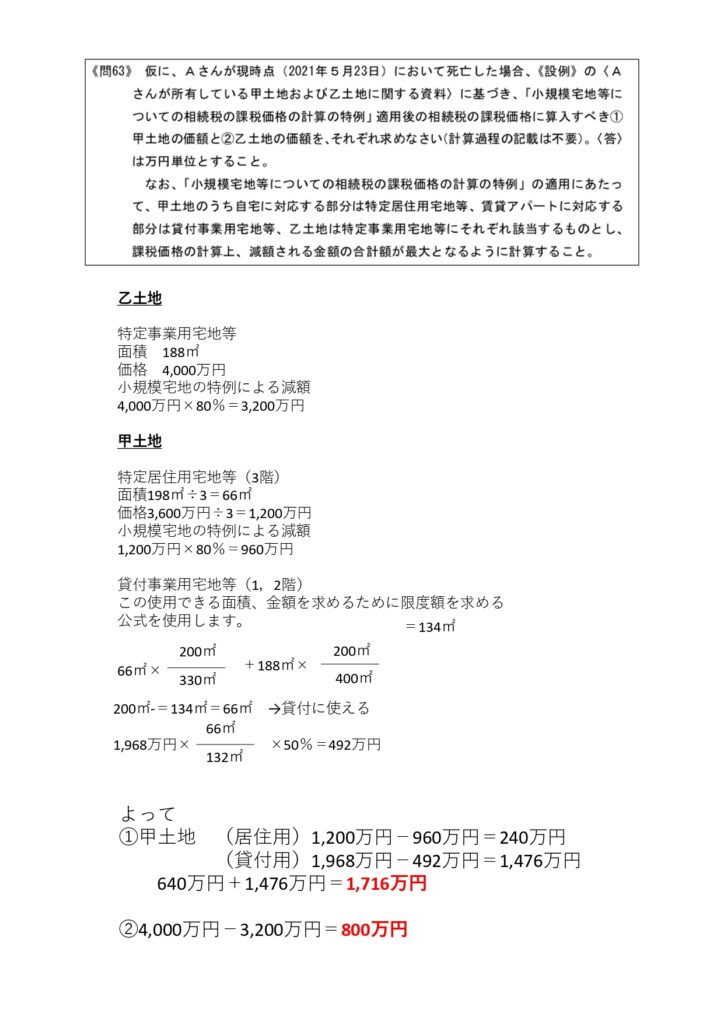

ここで小規模宅地の特例の限度額(面積)を求めないといけないわけですが、

問題になるのが、甲土地、乙土地どっちに優先的に使うか?という問題です。

今の私の感覚としては、事業用宅地が自用地価格が高いので、減額率も高い、乙土地を優先して減額80%を適用し、計算すると思います。

また、貸付事業用宅地の計算式が登場することが、ほとんどだと思いますが、計算途中で減額できる金額と減額された後の金額なのか、混乱することがあるので、注意が必要です。

できれば余白に図と計算式を書いて、確かめながら解いた方がいいと思います。

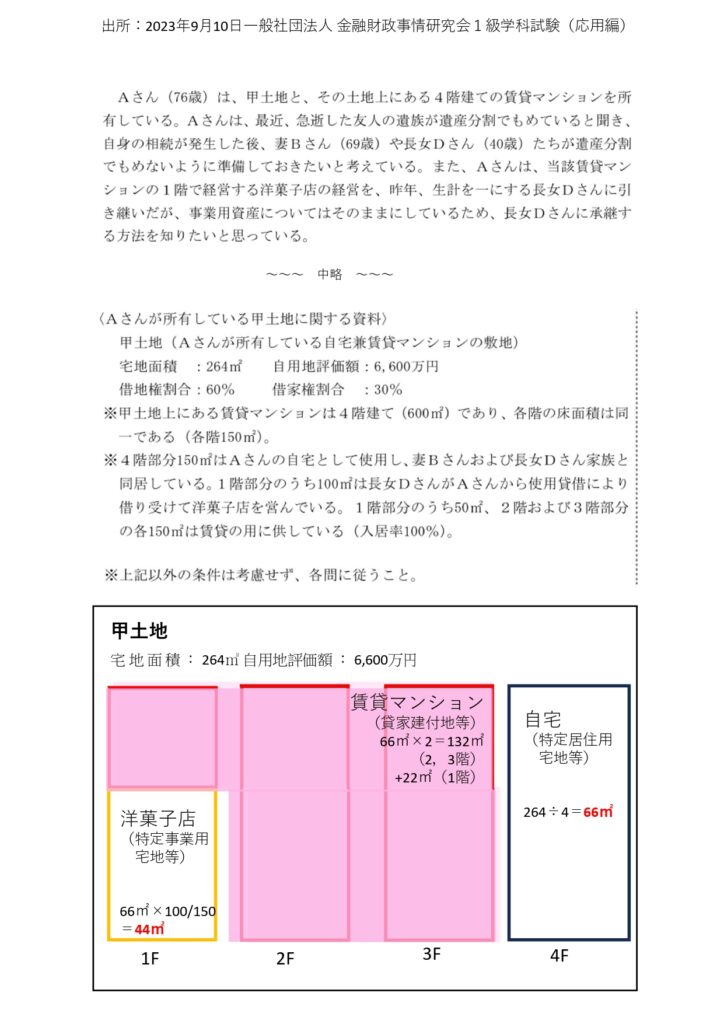

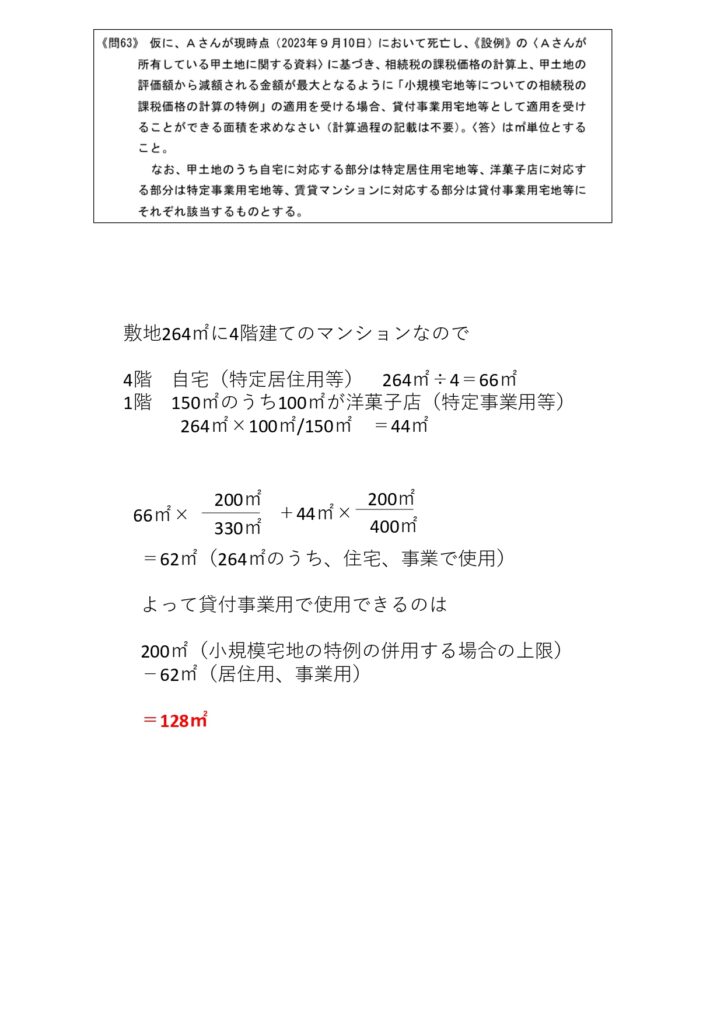

2023年9月10日 問63

この問題も問をよく読まないと、早とちりして、小規模宅地の特例を使って減額できる金額か、特例適用後の金額を求めるのと勘違いしそうです。

しかし、この問題で問われているのは「小規模宅地の特例の併用する場合の上限」

試験中、緊張して、てんぱっていると、ミスしてしまいそうな問題です。

例えば、敷地面積が264㎡で、特定居住用66㎡、特定事業用44㎡が適用できることがわかると

264㎡-40㎡-22㎡=154㎡じゃないかと勘違いすることも考えられます。 しかし、設問にもあるように「小規模宅地の特例の併用する場合の上限」を求めるものであり、分数の公式を使って導かなければいけません。

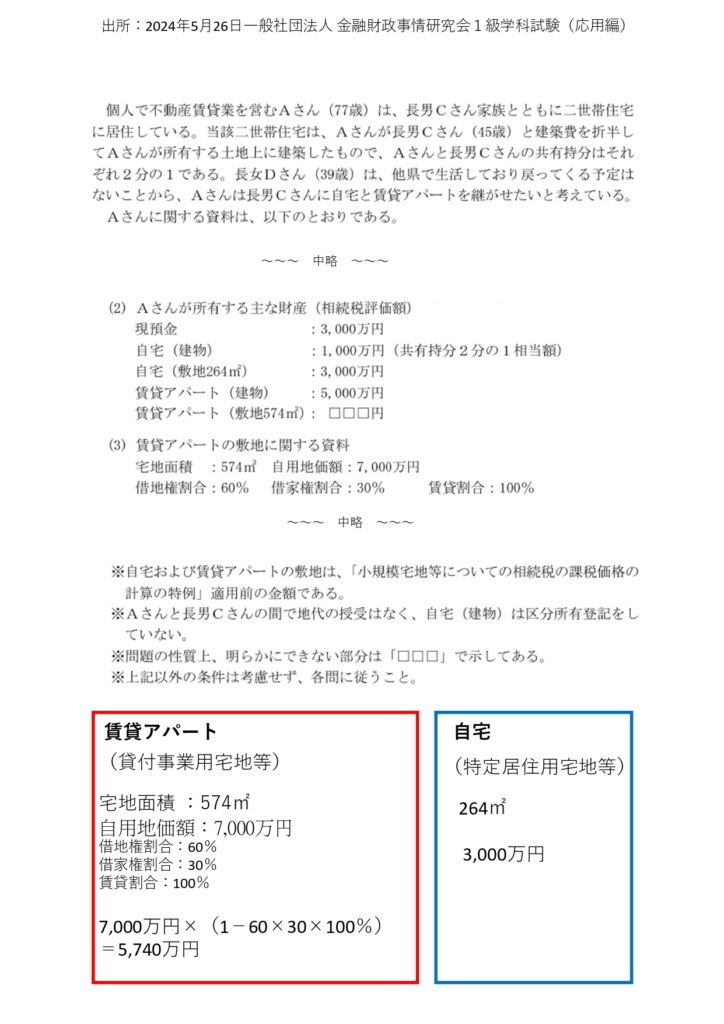

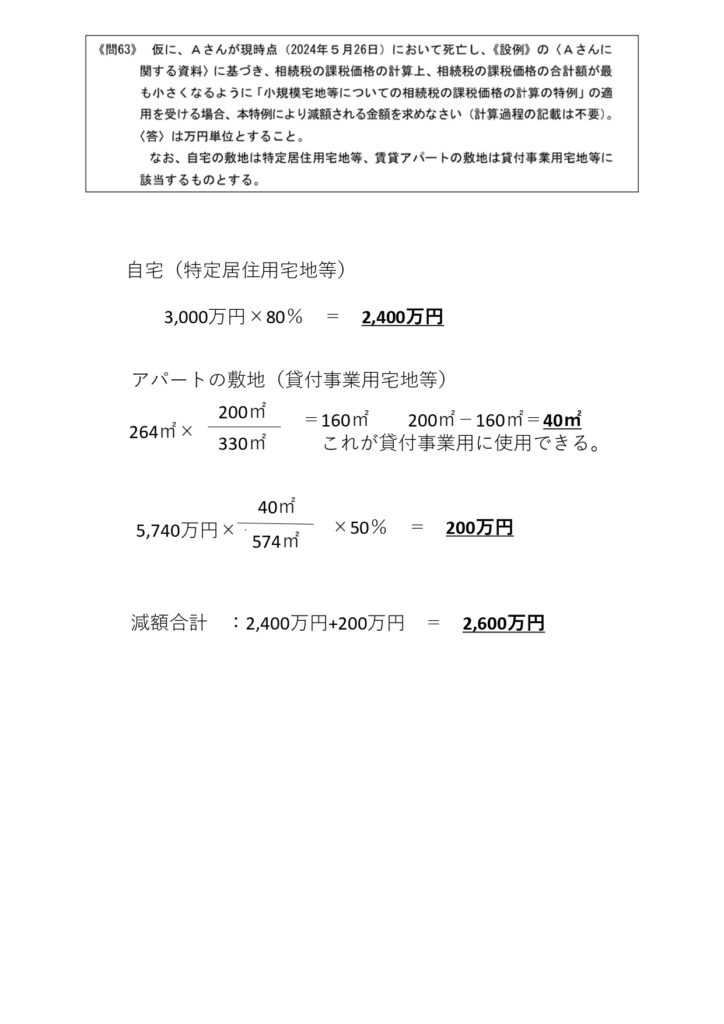

2024年5月26日 問63

今度は、「減額できる金額」を求める問題です。

冒頭でも述べましたが、くれぐれも求められているのが「減額できる金額」なのか「減額されて相続税の計算に加算すべき金額なのか」細心の注意が必要です。

今回の計算はオーソドックスな出題だったと思います。

小規模宅地の特例については、以前にも説明した記事をアップしていますので、よろしければ読んでいただけると嬉しいです。

小規模宅地の特例は居住用と事業用だけなら、なんとか解けそうだけど、貸付事業用が入ってくると途端に難しくなるんだよね。

居住用330㎡、事業用400㎡を超えるパターンの出題もあるので、油断しないで考えることが必要だね。

あとFP試験の問題では、事業用→居住用→貸付事業用の順で考えて、大丈夫なんじゃないかと思う。

今後、FP試験が難しくなって、貸付事業用から減額していくパターンもありえるかもしれないけど、今のところは想定しなくてもいいと思う。