損益分岐点 過去問

数年ごとに損益分岐点を求める出題があります。

そもそも損益分岐点とは利益がゼロになる売上高を求めるものであり、

「これ以上の売上から黒字になりますよ。」という分岐点を求めるものです。

ただし、プラマイ0だからいいというものではなく、企業活動というのは利益を出すことが求められます。

松下幸之助氏の言葉に「利益とは、顧客満足の総和である」があります。

企業活動する以上、役に立つ、商品・サービスを生み出さなければならないと思います。

前提として、FP試験のC分野では、貸借対照表・損益計算書のつながった表が提示されて出題されることが多いですが、損益分岐点は損益計算書を見て求めます。

よって、貸借対照表部分を見ると逆に混乱する可能性があるため、私は、そのことを頭に入れて問題を見ることが重要です。

ただし、他の設問で貸借対照表を使う問題が出されることもありますので、頭を柔軟に切り替える必要があります。

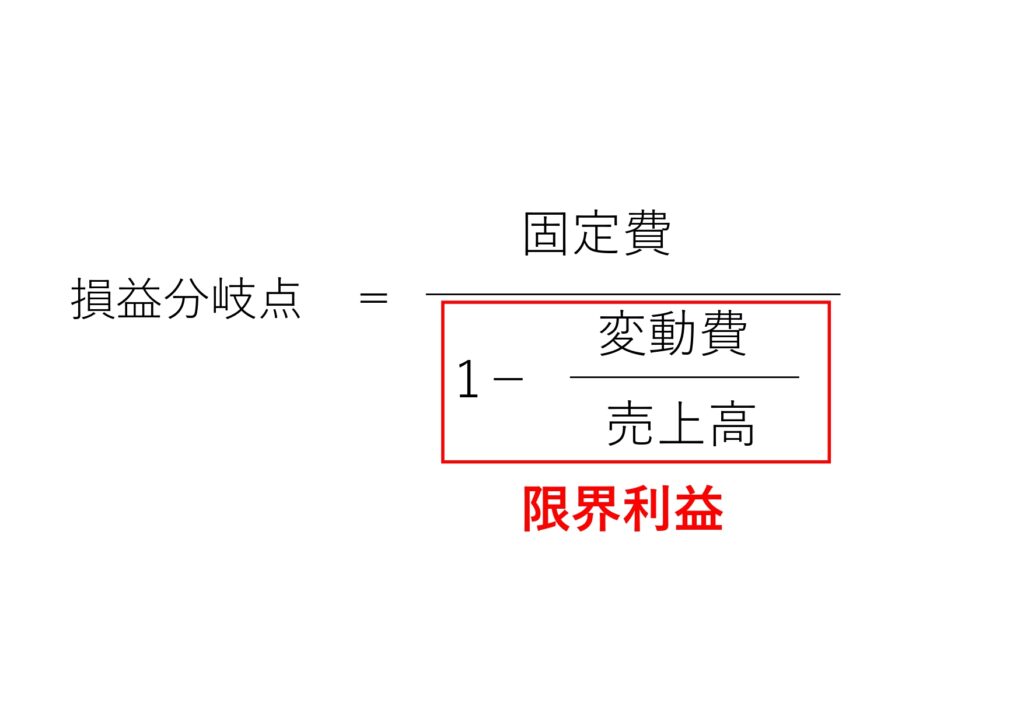

損益分岐点の公式

FP試験では

変動費=売上原価

固定費=販売費・一般管理費

と定義されることが多くあります。

また、この問題で「限界利益」という用語も登場することもありますが、FP試験の損益分岐点の問題では、

限界利益=売上総利益 と とらえて問題ないのではないかと思います。

2,023年1月22日に出題された問題と2021年9月12日に出題された2問を紹介して、私なりの解き方を説明したいと思います。

また、2019年9月8日の基礎編 タックスプランニング 問33 で出題された問題が参考になると思い、紹介します。

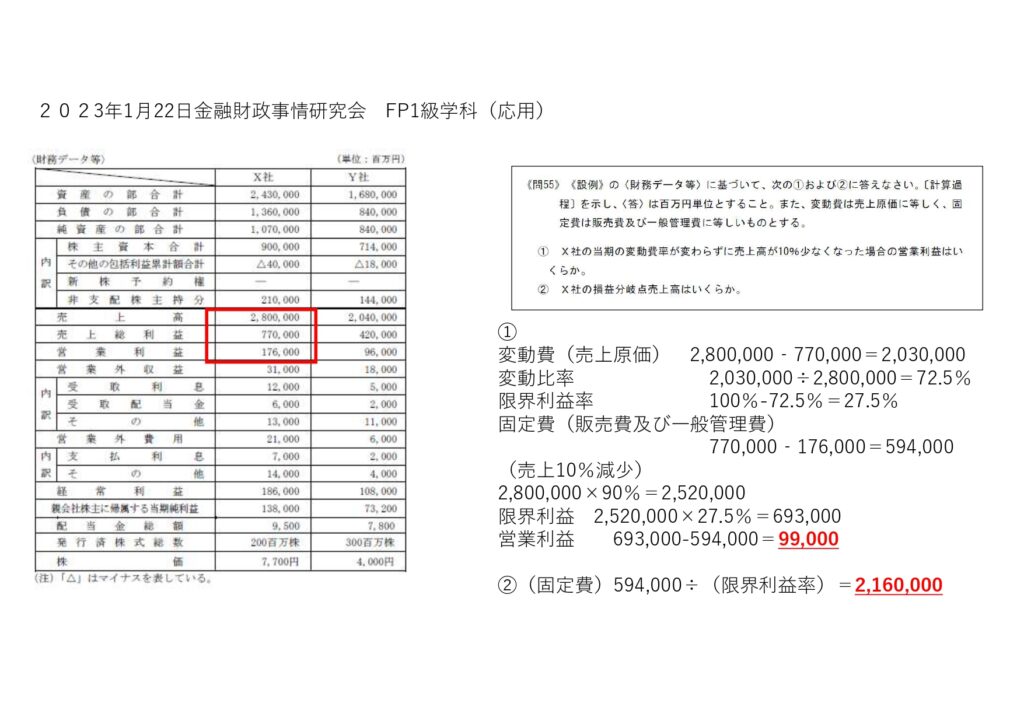

2,023年1月22日 問55

この問題で見るべき数字は赤枠で囲んだところです。

売上-売上総利益=売上原価 ⇒ 変動費

売上総利益-営業利益=販売費及び一般管理費 ⇒ 固定費

ということに気づけば、あとは簡単な問題です。

FP試験の問題では売上が上がっても、下がっても変動比率は変わらないと定義されることが多いです。

②も固定費は一定で、変動比率も一定なら損益分岐点売上高も変わることがありません。

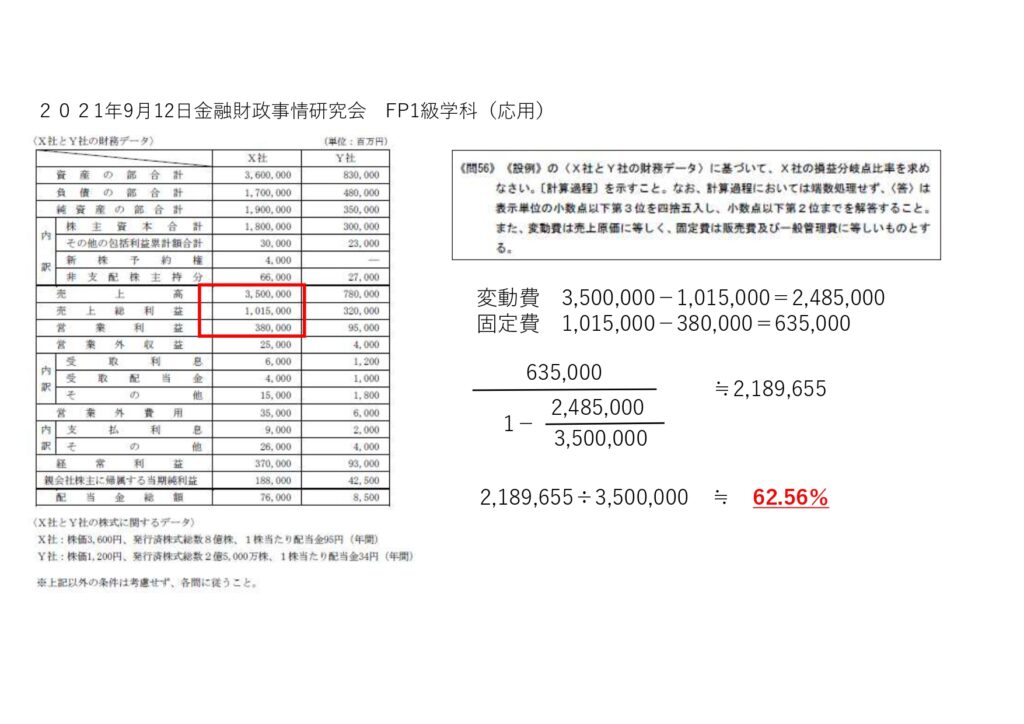

2021年9月12日 問56

損益分岐点比率を答える問題です。

損益分岐点比率は 損益分岐点売上高÷売上高 で求められます。

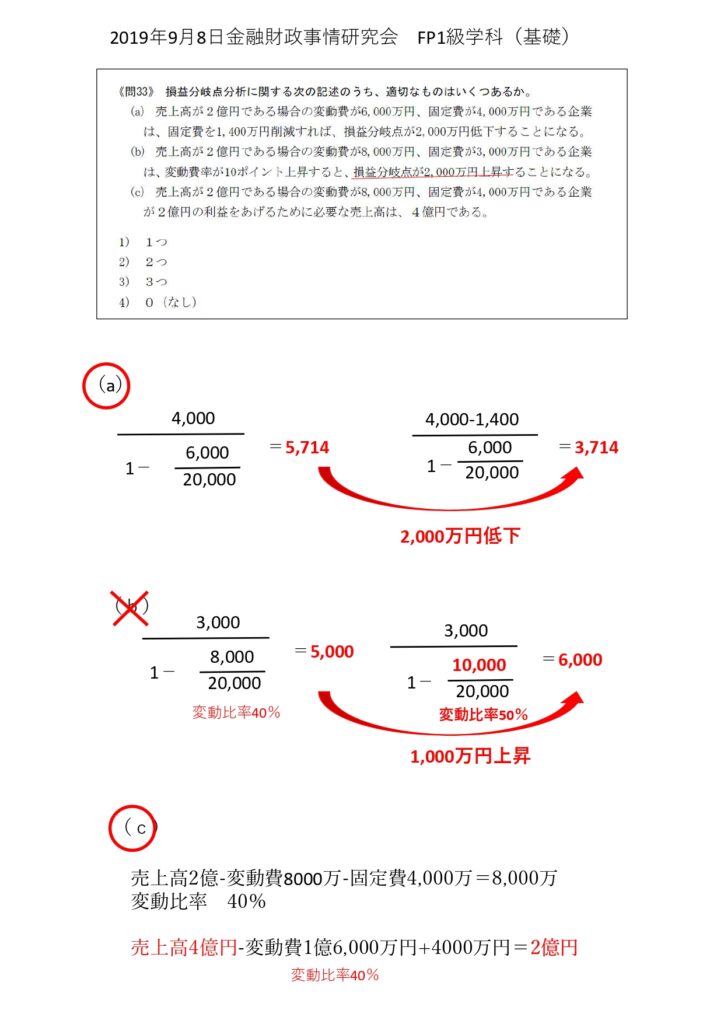

2019年9月8日 問33

この問題は基礎編のDタックスプランニング分野で出題された問題ですが、

計算に時間がかかり、受験生を苦しめたであろう問題なので紹介します。

今後、類似の出題がされる可能性がありますが、時間のかかる問題(裏を返せば、時間さえあればできる問題)は後に回して、最後にゆっくりと時間をかけて解くことをお勧めします。

(c)は自分としては難解でした。仮に売上4億だった場合に利益が2億になるか計算してみて〇と判断しました。

こういうタイプの問題がしばらく出題されていない気がしますので、ひょっとしたらと思い紹介しました。

やり方を覚えてしまえば、なんとなく計算できるんだけど、合っているかどうかピンとこないな。

実際には各企業が固定費を抑えて、効率化を図ることに懸命になっていると思うよ。

けど、コストカットばかりに注力して、商品・サービスの質の低下を招いては、本末転倒だから、消費者としては、より良い商品・サービスを提供してほしいけどね。

コメントを残す