D.タックスプランニング 基礎編分析

kameno-ongaesi

カメのおんがえし

今回は、タックスプランニングの定番である、青色申告について過去問を紹介して、私なりの取り組み方を説明したいと思います。

事業者の方は税理士と顧問契約を結び、先生にお任せという方が多いと思いますが、

FPも相談を受けることが無いとも限りません。

この際、「個別具体的な税務相談」は税理士の占有業務であることを意識しながら、あくまで一般的な税務の範疇において税務の相談を受けることが必要です。

FP試験で出題された過去問の解説をします。

この問題は、最初に「事業所得」または「退職所得」や「一時所得」・「雑所得」を計算して、次に「所得税および復興特別所得税の申告納税額」の空欄になっている箇所の穴埋めが出題されるというのが今までの傾向です。

今後は、解答形式の変更があるかもしれないので柔軟に対応しなければいけないと思いますが、先ずは過去の出題形式に慣れることが必要だと思います。

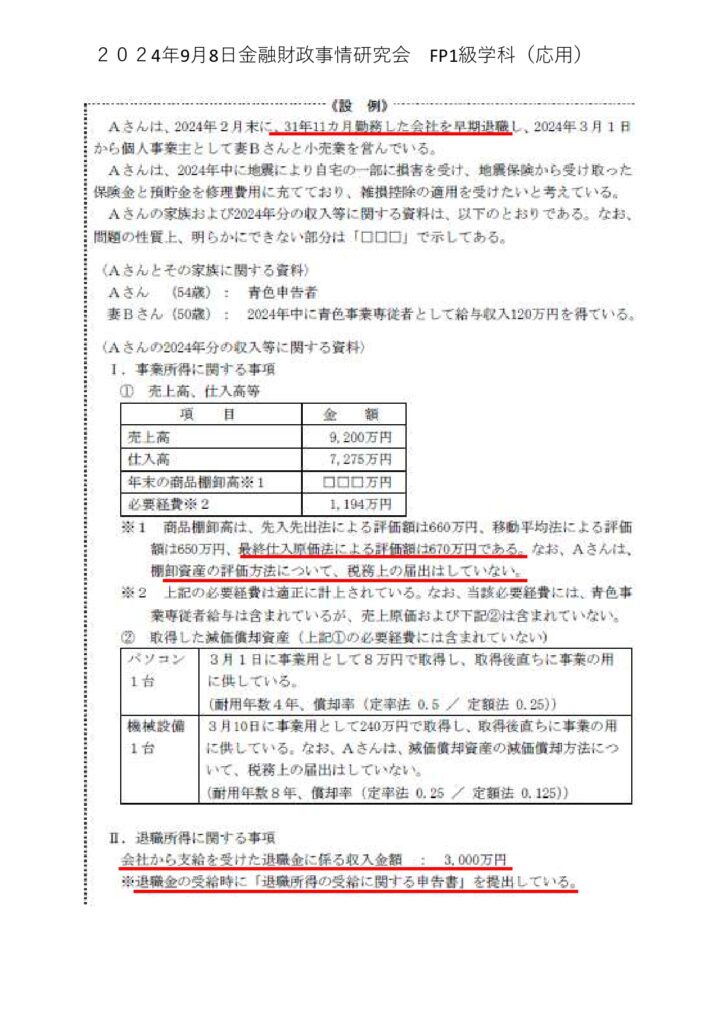

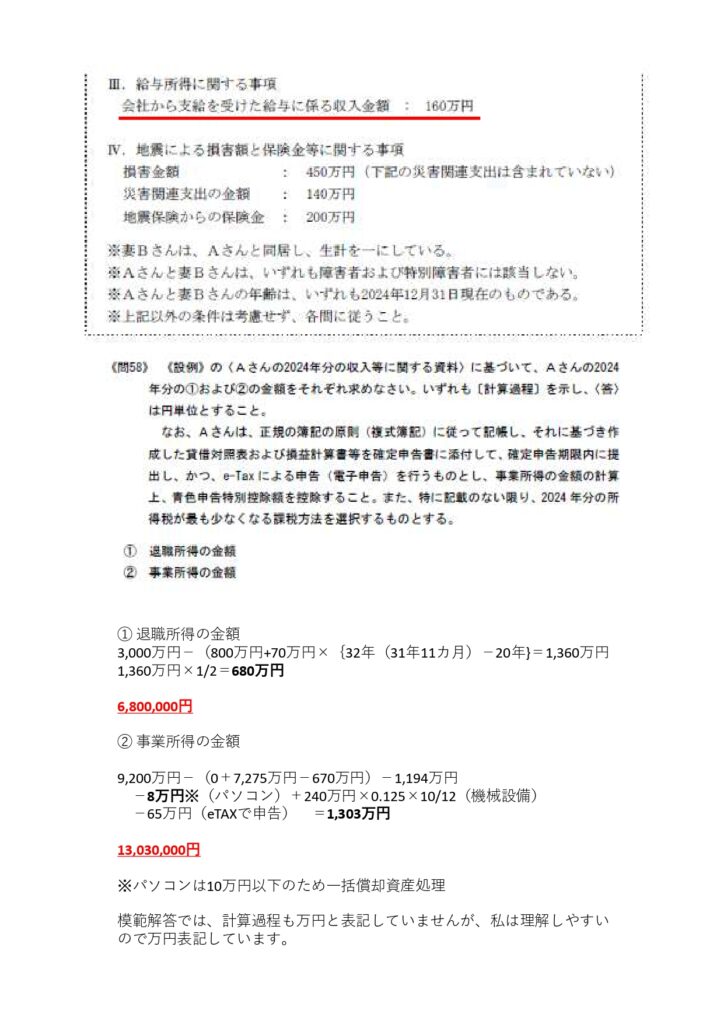

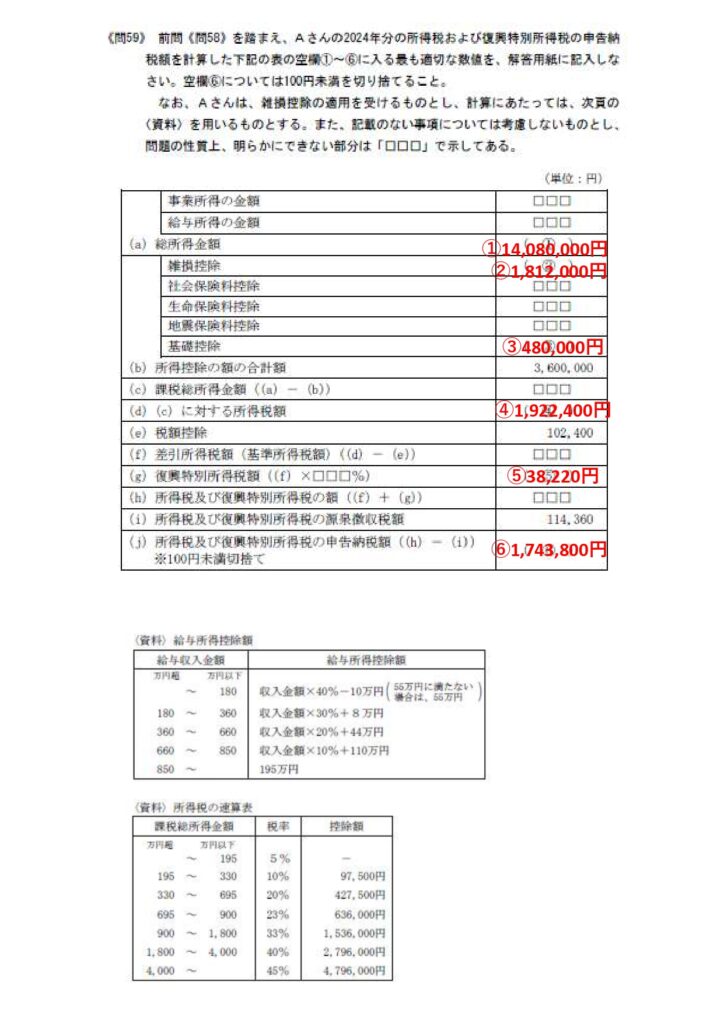

2024年9月8日 問58 問59

問58は計算過程を問題を画像で取り込んだ後に記載しています。

この問題は典型的な芋づる問題(1つ数字が間違えば、そのあとの集計が間違える)です。

所得税の計算書類の空欄に入る数字を以下に表記します。

事業所得の金額⇒問58の計算結果から 13,030,000円

給与所得の金額

⇒会社から支給を受けた給与に係る収入金額 : 160万円-給与所得控除額55万円

=1,050,000円

総所得金額 13,030,000円+1,050,000円 =14,080,000円・・・①

この計算が、かなり難関だと思います。所得の10%または5万円の多い方を控除できることは多くの受験生が理解していると思うのですが、この所得の10%がくせもので

‘①で求めた14,080,000円の10%で計算してしまった方がいらっしゃるのではないかと思います。

注意が必要なのは、退職所得6,800,000円を含めて計算しなければいけない点です。

よって

損害金額450万円+災害関連支出140万円-保険金200万円

-(総所得金額1,408万円+退職所得680万円)×10%

=181.2万円となります。

1,812,000円・・・②

基礎控除は今回は所得が2,500万円以下なので 480,000円・・・③です

今回は、所得2,400万円以下の事例ですが、

2,400万円を超えると段階的に基礎控除額が減額されます。

所得2,450万円超~2,500万円以下・・・16万円

所得2,500万円超 ・・・控除なし

これも出題されてもいいように覚えておくといいと思います。

社会保険料控除、生命保険料控除は問われてはいませんが、所得控除額の合計額が与えられているので、今回は気にする必要は無いと思います。

課税総所得金額は上の計算が正しく計算できていれば

総所得金額14,080,000円-所得控除額3,600,000円=10,480,000円となるので

所得税の速算表から

10,480,000円×33%-1,536,000円 = 1,922,400円・・・④

所得税1,922,400円から税額控除102,400円を引いた 1,820,000円 に

復興特別所得税2.1%をかけた 38,220円 ・・・⑤

※100年未満切捨て

1,820,000円+38,220円-114,360円=1,743,860円

⇒100円未満切捨て 1,743,800円・・・⑥

計算し終えて、ほっとして最後の100円未満切捨てを忘れないように注意が必要です。

私は、忘れたことがあります。(恥)

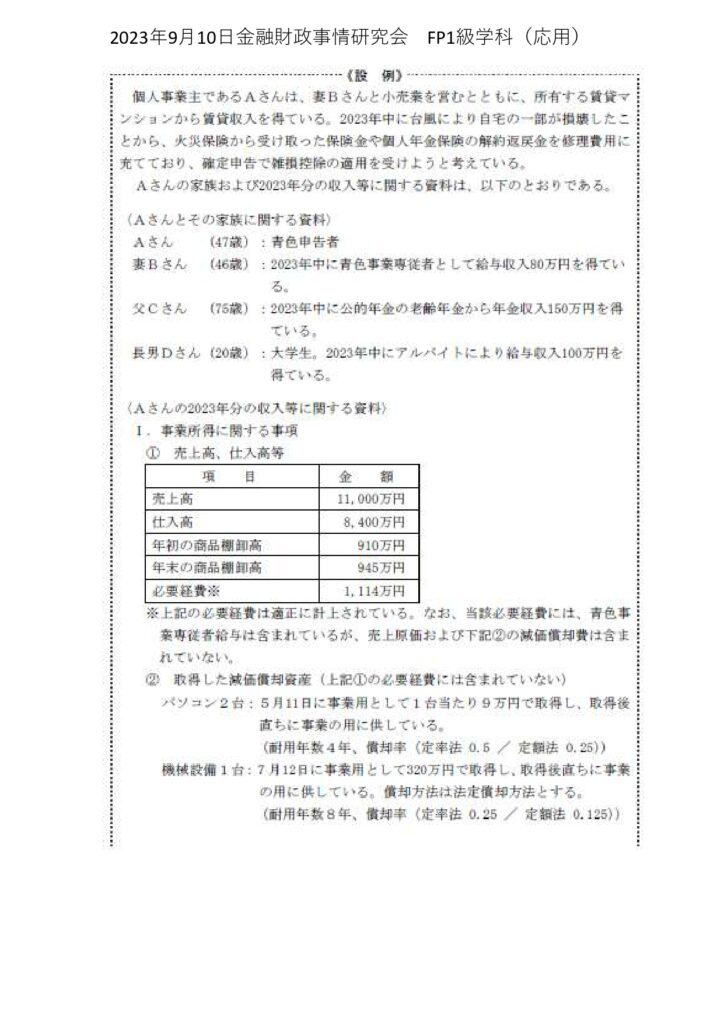

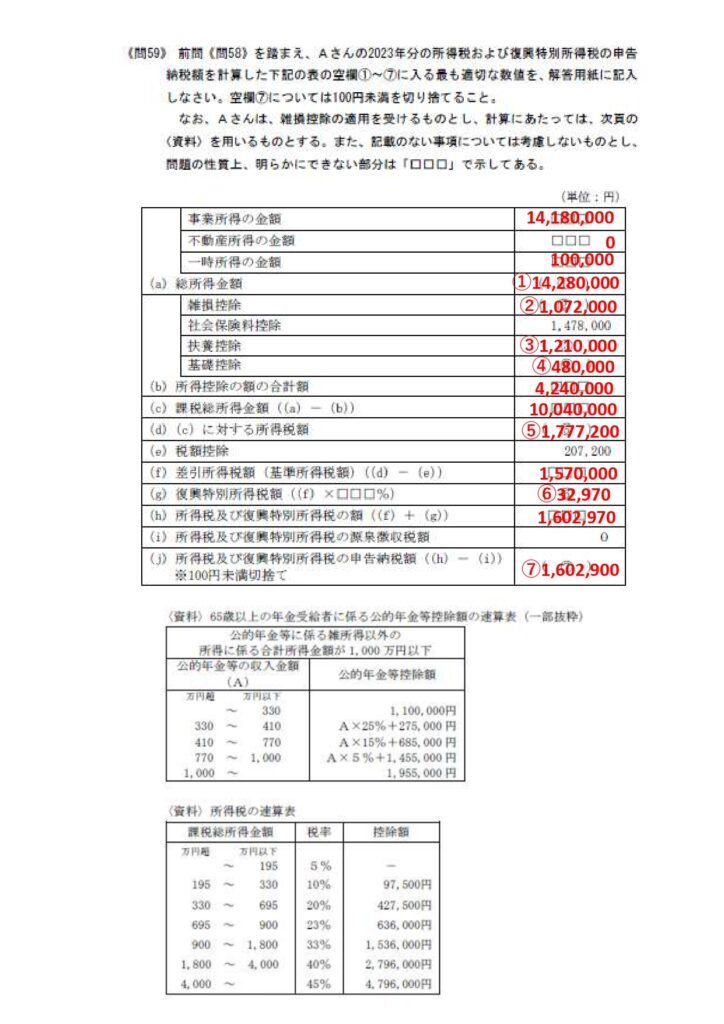

問58は計算過程を問題を画像で取り込んだ後に記載しています。

事業所得は問58で求めた1,418万円です。

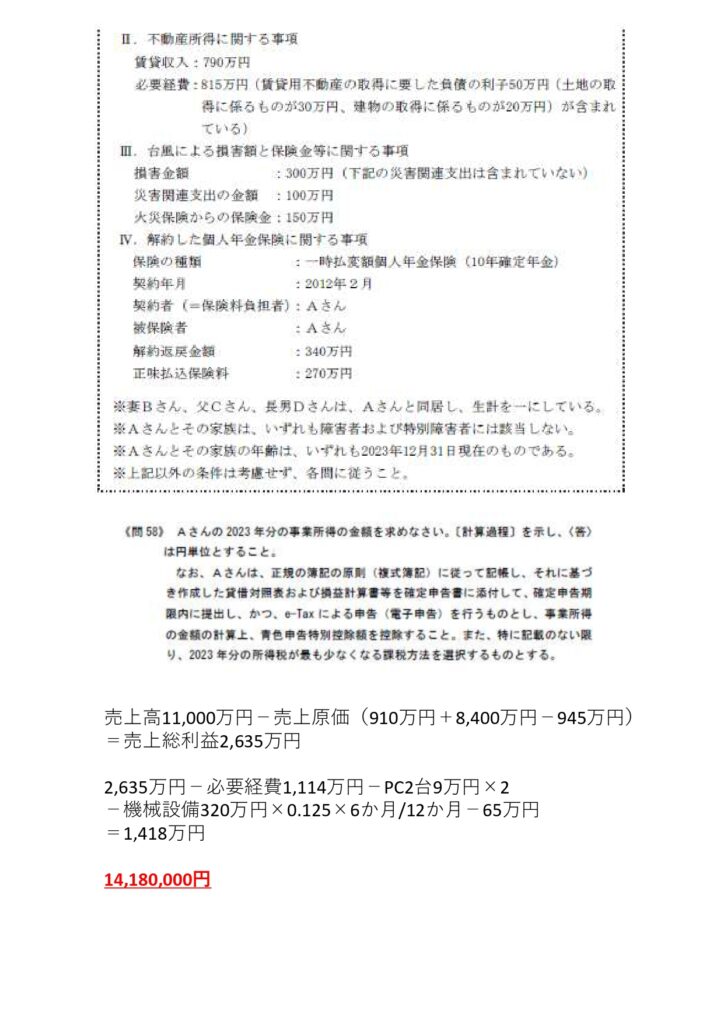

不動産所得は賃料収入790万円-必要経費815万円=25万円ですが、必要経費のうち土地取得のための利子30万円は必要経費に含まれません。

よって5万円、、、と計算してしまいそうですが、不動産所得の損益通算の計算上ゼロとなります。よって0円

一時所得は一時払変額個人年金保険(10年確定年金)を5年が経過した後に解約しているので

解約返戻金340万円-正味払込保険料270万円-特別控除50万円=20万円

よって

総所得金額=事業所得+不動産所得+一時所得×1/2

=1,418万円+0円+20万円×1/2=1,428万円

14,280,000円・・・①

雑損控除

損害金額300万円+災害関連の支出100万円-保険金150万円-総所得金額の10%

142.8万円

=107.2万円

1,072,000円・・・②

扶養控除

FP試験では一般の扶養控除に加えて、特定扶養親族(19~23歳)、老人扶養親族も頻出なので、それぞれ控除できる金額を覚えておく必要があると思います。

一般の扶養親族 38万円

特定扶養親族 63万円

老人扶養親族(同居) 58万円

老人扶養親族(別居) 48万円

この設問では、長男Dさん63万円+父Cさん58万円=121万円が扶養控除の対象です。

1,210,000円・・・③

基礎控除

今回の事例では、所得1,428万円と2,400万円以下なので、控除額は48万円

480,000円・・・④

課税総所得金額

総所得金額1,428万円

所得控除の額の合計

1,07.2万円+147.8万円+121万円+48万円=424万円

1,428万円-424万円=1004万円

所得税額

10,040,000円×33%-1,536,000=1,777,200円

1,777,200円・・・⑤

税額控除

税額控除は所得税の金額から差し引くことができます。

1,777,200円-207,200円=1,570,000円

復興特別所得税は税額控除の金額に2.1%をかけて算出します。

1,570,000円×2.1%=32,970円

32,970円・・・⑥

所得税及び復興特別所得税の申告納税額

1,570,000円+32,970円=1,602,970円

※100年未満切捨て 1,602,900円・・・⑦

青色申告の問題は苦手だよ。模範解答が掲載されたときに、最後の税金の金額を確認して、違ってたら絶望だもんね。

他の分野の問題にもよるけど、青色申告や白色申告が出たら、私は最後に回して、たっぷり時間を使うように心がけてたよ。

逆に別表4なら最初に解いてたし、結構、解く順番って重要だと思うよ。