類似業種批准法その① 2024年9月8日 問63 問64

FPの勉強を始めた頃は、非上場株式の株価算定をすること自体の意味がわかりませんでした。

そもそも資本金÷発行済み株式数=株価 なんじゃないの?

という感覚です。

また、類似価格批准方式と純資産価額方式の違いも理解が曖昧でした。

現在、私が理解している言葉で説明すると

類似業種批准方式は同業他社の株価を参考にして、自社の株価を算定する。

純資産価額方式は、現時点で会社が解散したとすると、株主に戻ってくる資産を現金換算したもの

というものです。

FP試験では、類似業種批准方式<純資産価額 となっているパターンがほとんどです。

また、株価は安い方が収める税金が安くなるということで、なるべく株価を低く抑えることが必要になります。

投資家の立場で、株式取引をする場合には、株価が高くなれば嬉しいので、相続においては逆ですね。

類似業種批准法については、以前、記事で紹介していますので併せてご覧ください。

今回から、2回に分けて、類似業種批准法の計算問題を解説していきます。

先ずは、直近、2024年9月8日に出題されたパターンです。

この出題形式は2022年1月23日に初めて出題されたときは、受験生の多くが混乱したと思いますが、2023年1月22日にも出題され、ある意味、定番となったといえるかもしれません。

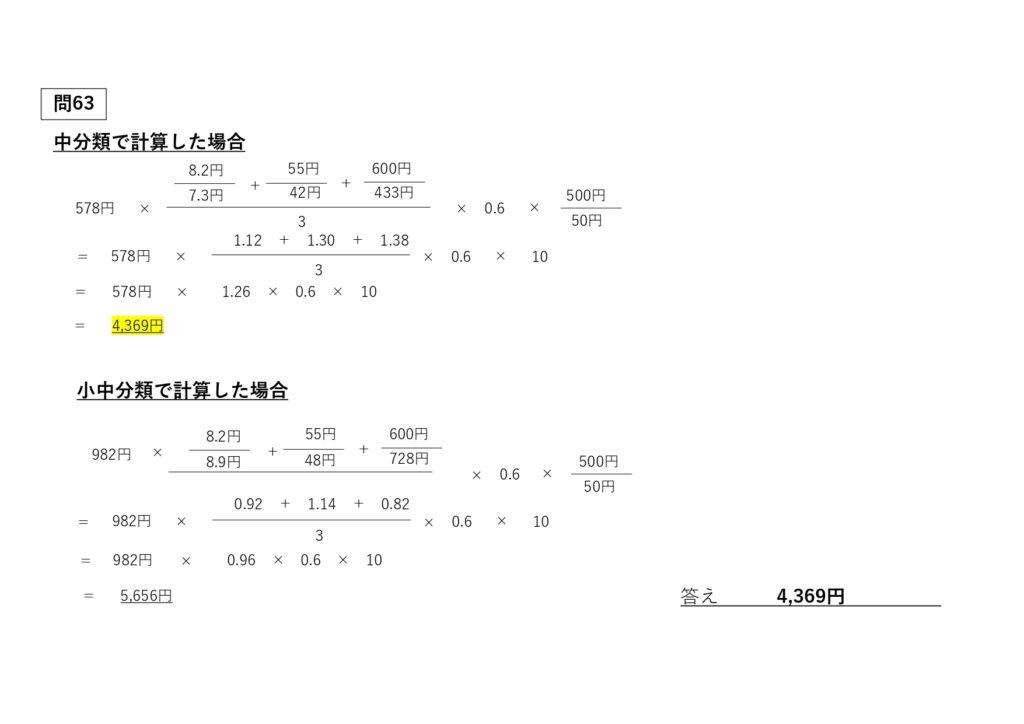

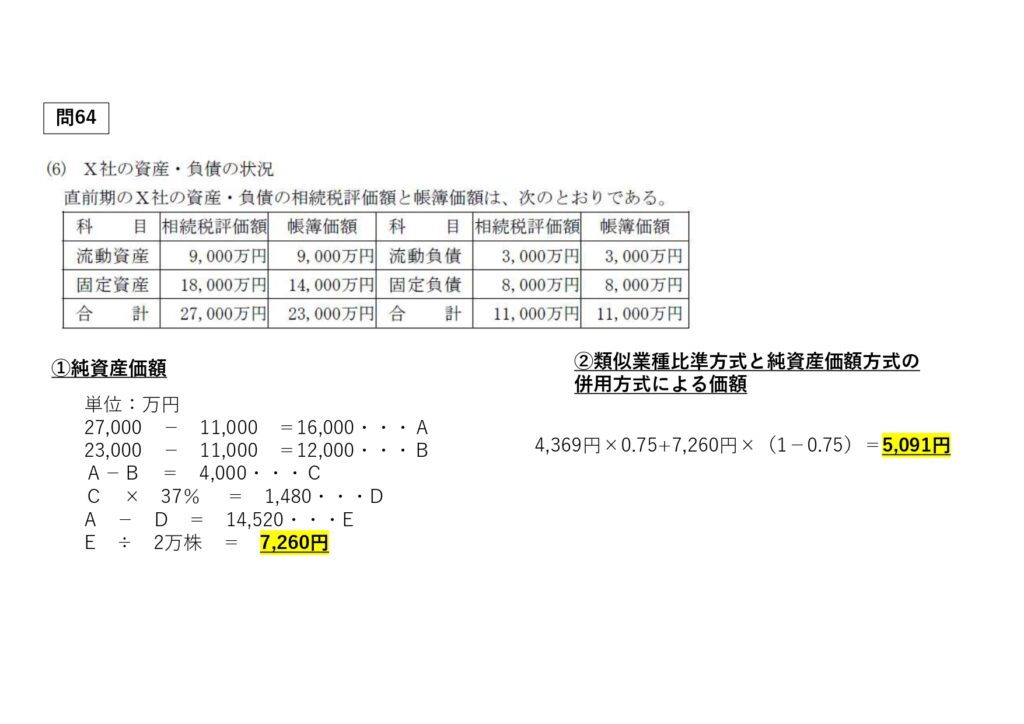

2024年9月8日 問63、問64

すべて問題文を転記すると膨大なので、計算に使用する箇所のみを転記しようと思いますが、必要事項を見落とさないよう、私なりの意見を付け加えさせていただきます。

問題文を抜き取り、記載しますので、わかりにくければ一般社団法人 金融財政事情研究会のホームページの問題を見ながらの記事参照を、お勧めします。

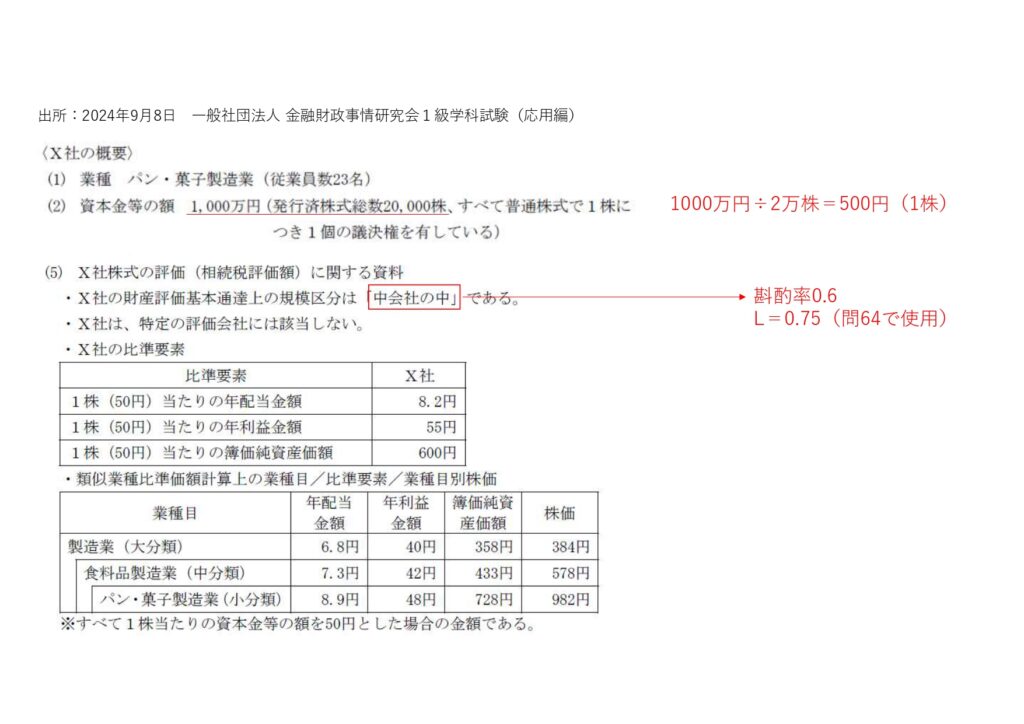

「類似業種比準価額計算上の業種目/比準要素/業種目別株価」が与えられている出題パターンです。

出所:2024年9月8日一般社団法人金融財政事情研究会1級学科試験応用編問63問64

今回、問64の計算過程を記載する必要がない出題でしたが、参考のために私ならこう計算するという過程を記載しました。

個人的には結果だけを記載するのは、部分点が無いと思われるので、ちょっと嫌です。

計算過程を書かないから配点が少ないとはいえませんが、ここまではわかっていたのに、という点に配慮してほしいと思うからです。

問題文で与えられている数字が多すぎて、何をもってきたらいいのかわかりにくいね。

類似業種批准法の計算式と斟酌率、純資産価額方式の計算は暗記必須だね。

コメントを残す