所得控除

kameno-ongaesi

カメのおんがえし

前回の投稿で、応用編の問題を見て、私が最初に解き始めるのが別表4と紹介しました。

過去問を見るとタックス分野において、このテーマの出題率が高いことがわかります。

直近では2025年5月、2025年1月と2回続けて出題されています。

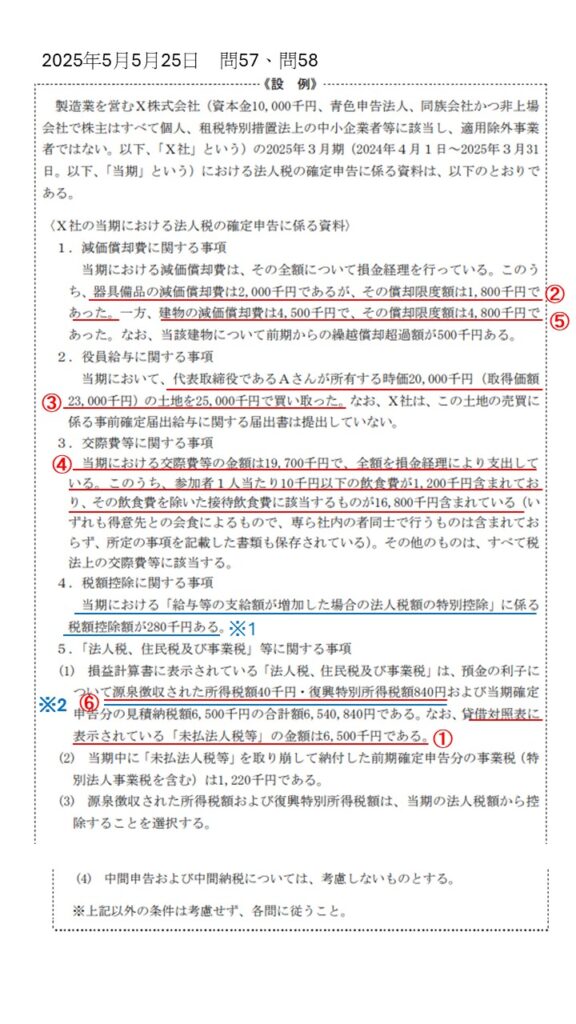

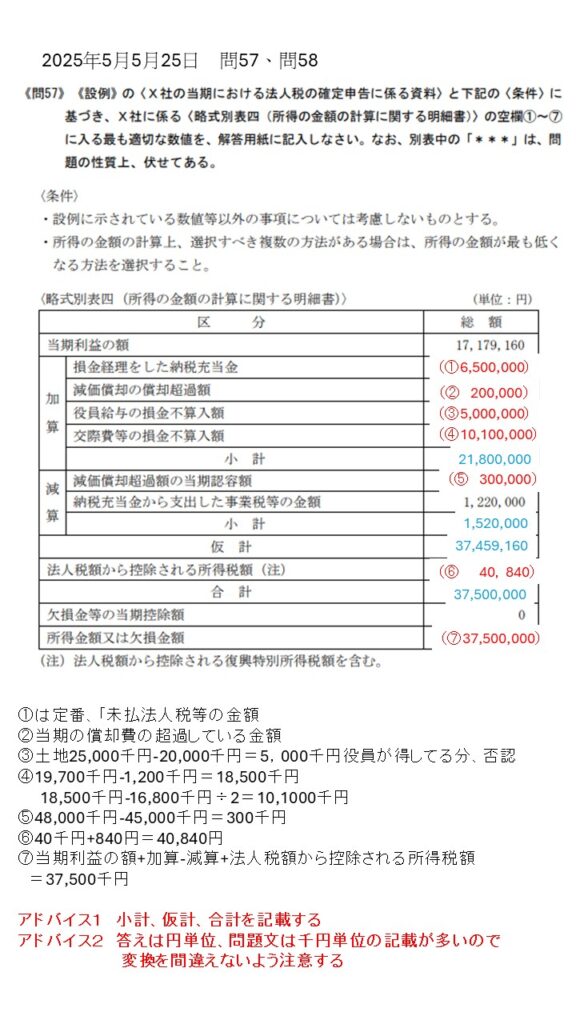

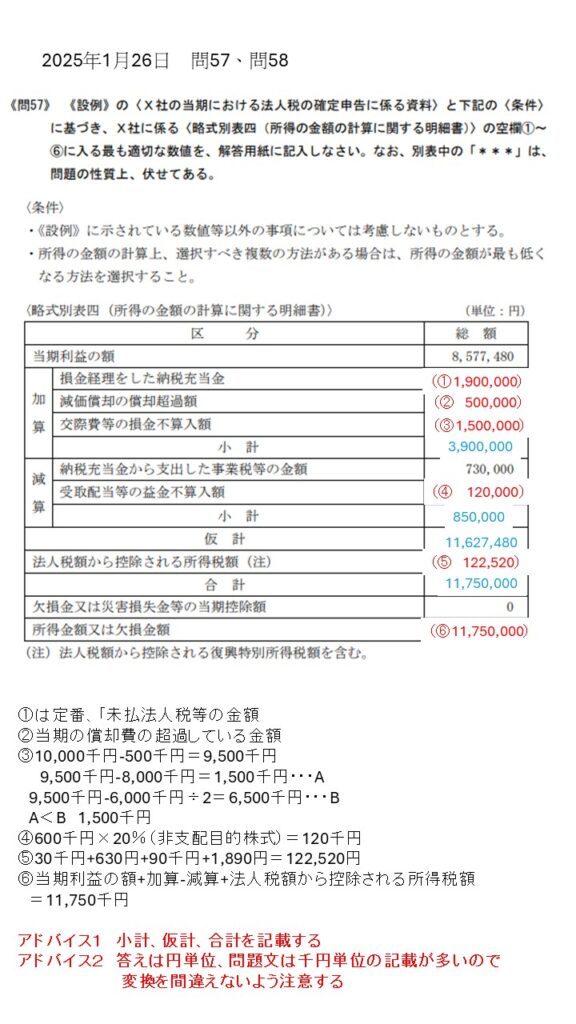

この問題は、別表4の穴埋めを行い、表を完成させ、一番下の「所得金額又は欠損金額」を求めます。

注意が必要なのは、求める数字の全部が正しくなければ、答えが違うということです。

最後の所得金額は端数のでない数字になるので。(今後もそうだとはいいきれませんが)

端数が出たら、どこかが間違っているかもしれないと見直す必要があります。

この数字を基に、次の設問で法人税額を求めるのですが、所得額が間違っていれば、当然、法人税額も違う金額になります。

怖いのが、回によっては、所得が違えば法人税額も全て0点になる可能性があるということです。

私が別表4を1番最初にする理由は、集中力の高いうちに計算ミスが許されない問題を済ませておくためでもあります。

とはいえ、FP試験の応用は、ほとんどが計算のため、ミスは許されませんが、問題によっては救済措置があったりもします。

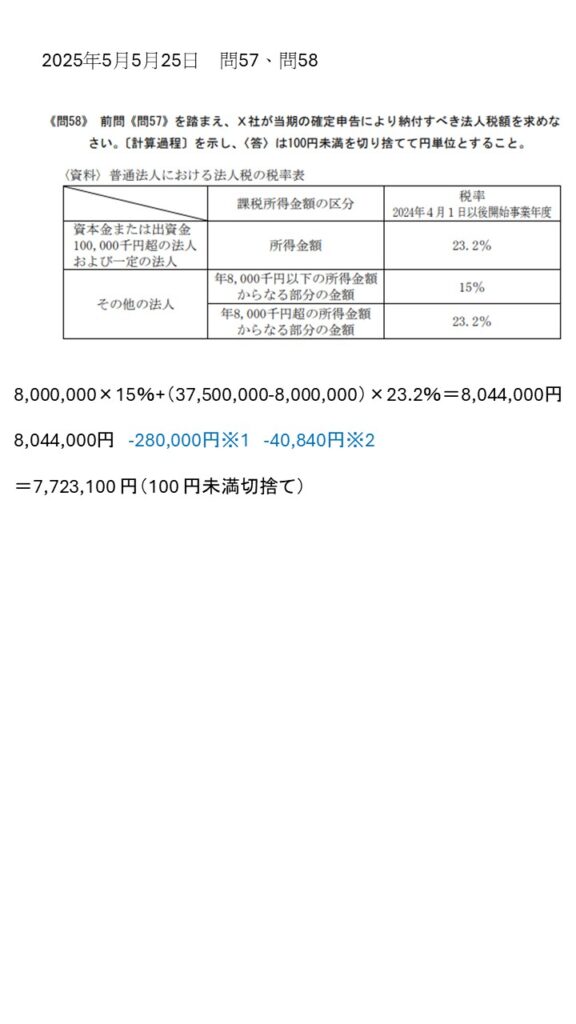

それでは、直近の問題を解いてみます。

出所:一般社団法人金融財政事情研究会

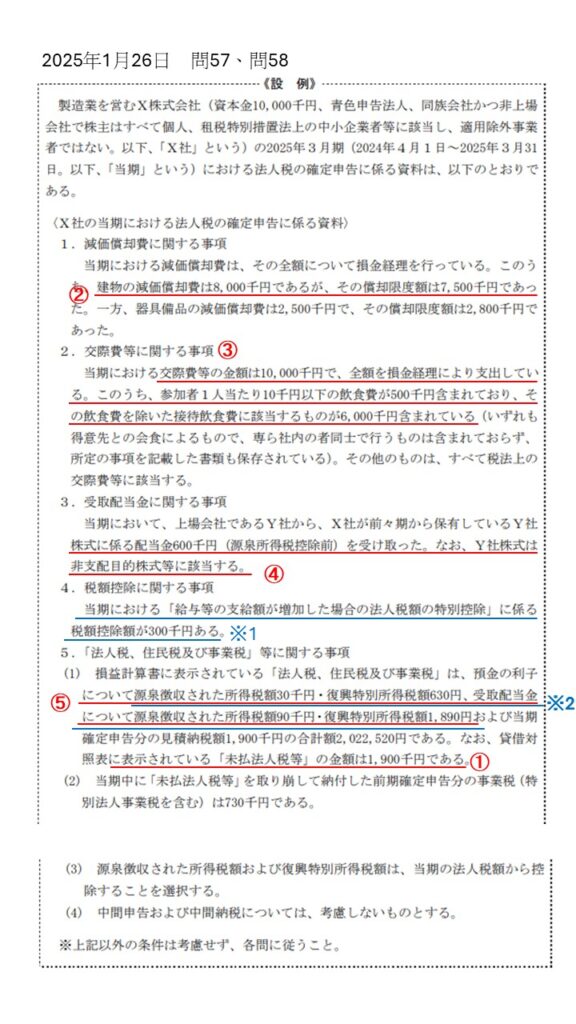

出所:一般社団法人金融財政事情研究会

このブログを始めた頃にも別表4の過去問解説をしていますので、よろしければ見てください。

以前の問題に比べて、今年の問題はオーソドックスな問題という印象だね。

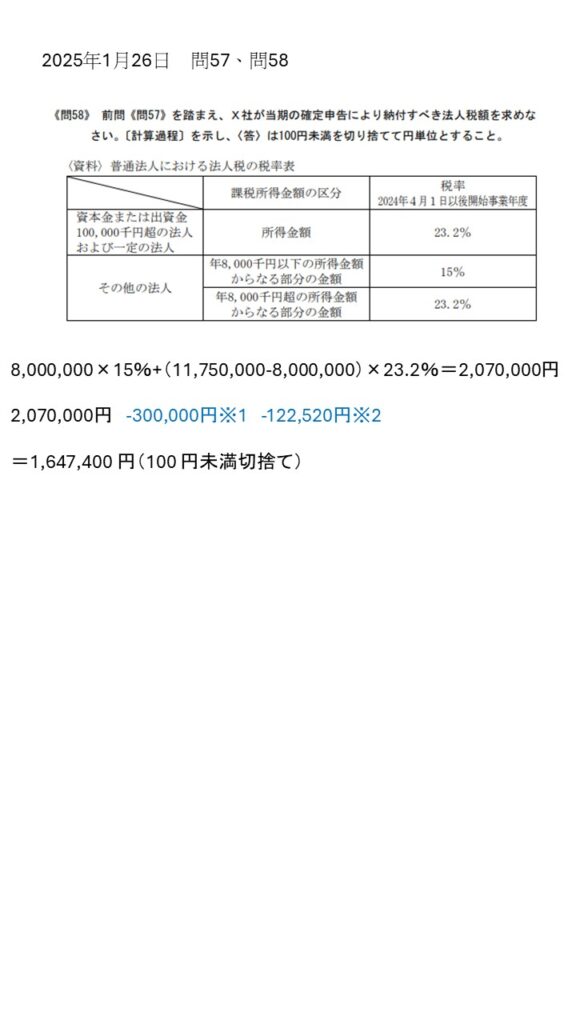

交際費で800万円を引いたパターンと飲食費の50%を使用するパターンが出てるけど、冷静に考えて税金を安くするためには、加算項目は少なく、減産項目は多くなった方がいいということ。

また、税額を求める時に税額控除と法人税から控除される所得税額を引くのを忘れないことだね。