相続税 難問 2023年5月28日 問63 問64

kameno-ongaesi

カメのおんがえし

類似業種批准法の問題も別表4と並んで頻出の問題です。

最初に問題を見て、もしタックスで別表4が出題されていなかったら、最初に解き始めました。

別表4も類似業種批准法も出題されていないことも稀にあります。直近では2023年9月試験でありました。

この場合、私は金融から解き始めました。

こういうパターンごとに解く順番を決めておくことも事前準備では大切なことだと思います。

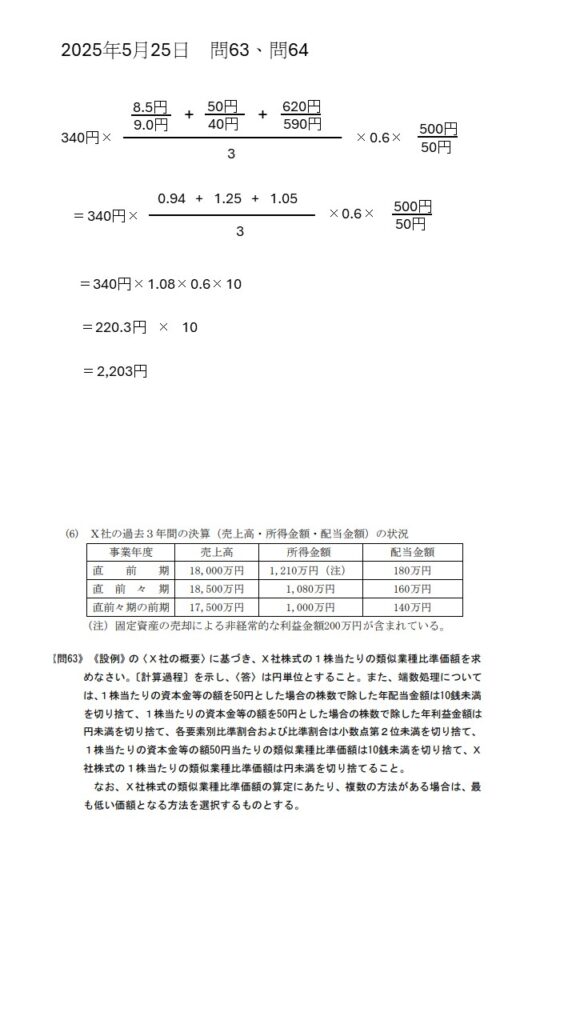

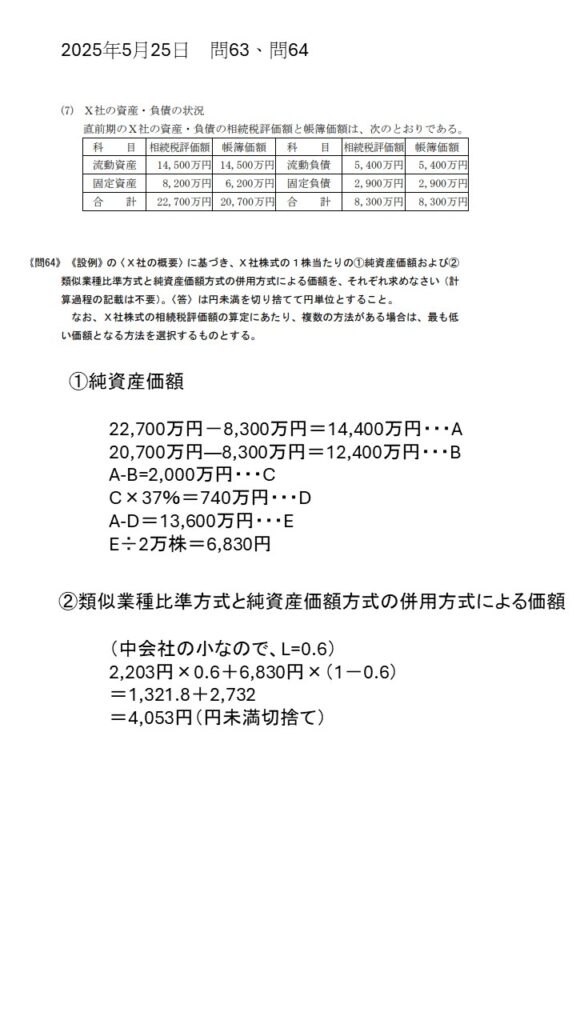

類似業種批准法の問題もパターン化されている問題で、受験生には取り組みやすいと思います。しかし、この問題も、類似業種批准価額を求めた後、純資産価額と併用した場合の金額を求める必要があり、芋ずる式で失点する問題です。

なので、最初の類似業種批准価額を求めた際に、再計算して間違いないと確信してから次の問題に進むことを心がけていました。

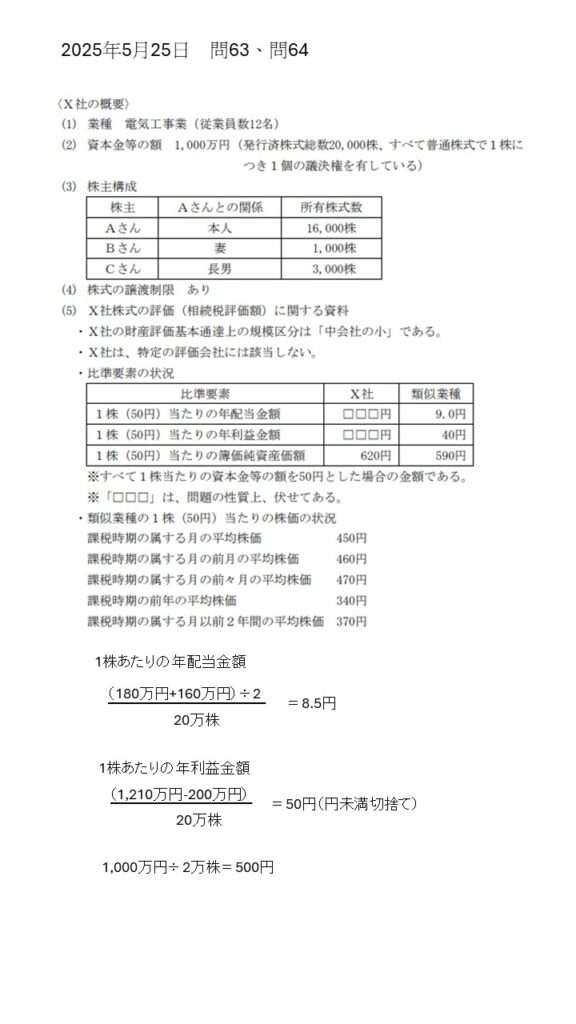

2025年5月の問題は比較的オーソドックスな出題であったと思います。

最初、分数を計算するとき小数点2位以下を切り捨てることに注意が必要です。

エクセルで計算することに慣れ、自動的に四捨五入する習慣がある方は注意が必要です。

今まで学科試験では出題されたことがありませんが、利益もマイナスで配当をしていない、

「比準要素数1の会社」も出題の可能性がありますので、実技試験2023年9月30日のPart1を1度見ておくことをお勧めします。

出所:一般社団法人金融財政事情研究会

この出題パターンは定着してきましたが、初めて出題された2022年1月には頭が真っ白になったと思います。

この回は、私は体調が悪く受験していなかったのですが、一般社団法人金融財政事情研究会で公表された問題を見て驚きました。

しかし、定着化してしまえば、解くのに苦労の無い問題です。

食料品製造業(中分類)かパン・菓子製造業(小分類)のどちらを使うのが有利かを判定できれば、それほど難しくはありません。

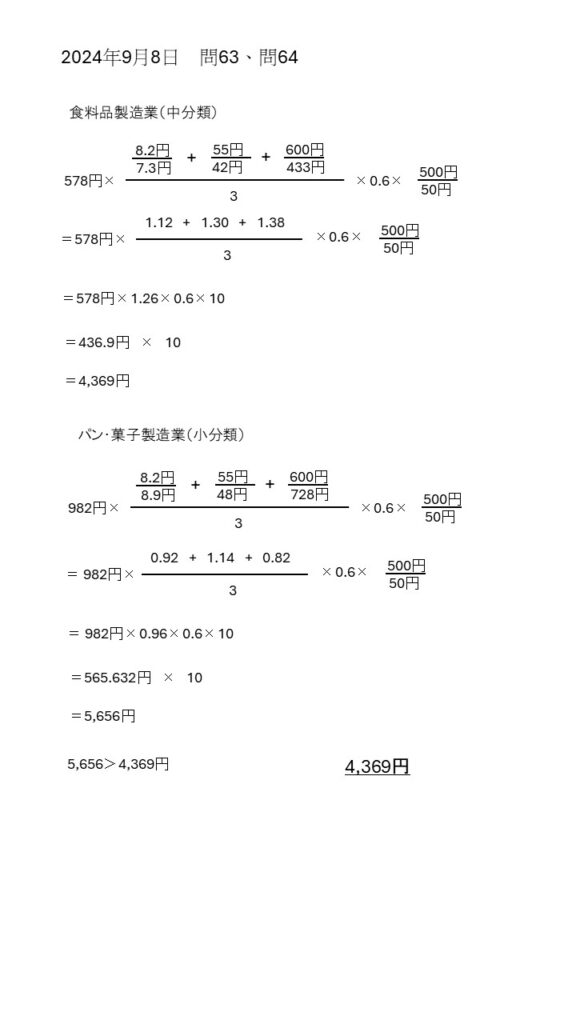

しかし、分数の計算を2パターン行わないといけないというということで、通常より時間がかかることを覚悟しなければいけません。

答えが数字の問題は、正確にメモできていれば、模範解答が公開された際に、合っていたらガッツポーズですし、間違っていたら肩を落とすという、ある意味、分かりやすい問題です。

模範解答には、中分類の計算のみ掲載されていましたが、私が受験した際には、小分類の計算もして、どちから有利か判定するようにしていました。

今回は、株価が大きく異なっていたため、判断に迷うことはなかったと思いますが、将来的には、小分類が有利なパターンが出題されないとも限らないと思い記載しています。

類似業種批准法については、過去に投稿したものがありますので、併せてみてください。

初めてこの計算式を見たときは、こんなの間違えずに計算できるんだろうか?と思った記憶があります。