D.タックスプランニング 基礎編分析

kameno-ongaesi

カメのおんがえし

タックスプランニングは、別表4が出題されることが多いですが、数回に1回、青色申告や白色申告が出題されることがあります。

FPとして活躍されている方を見ても、相談を受ける相手が個人事業主であることが多いと思われ、相手から質問を受けた時に答えられる知識を備蓄し、常に新たな情報にもアンテナを張り巡らせておく準備は必要だと思います。

以前は、青色申告や白色申告が出題されると合格率低くなる傾向にあったと思いますが、

2024年9月8日の1級試験では合格率15.95%と高く、受験生のレベルが上がっていると思われます。

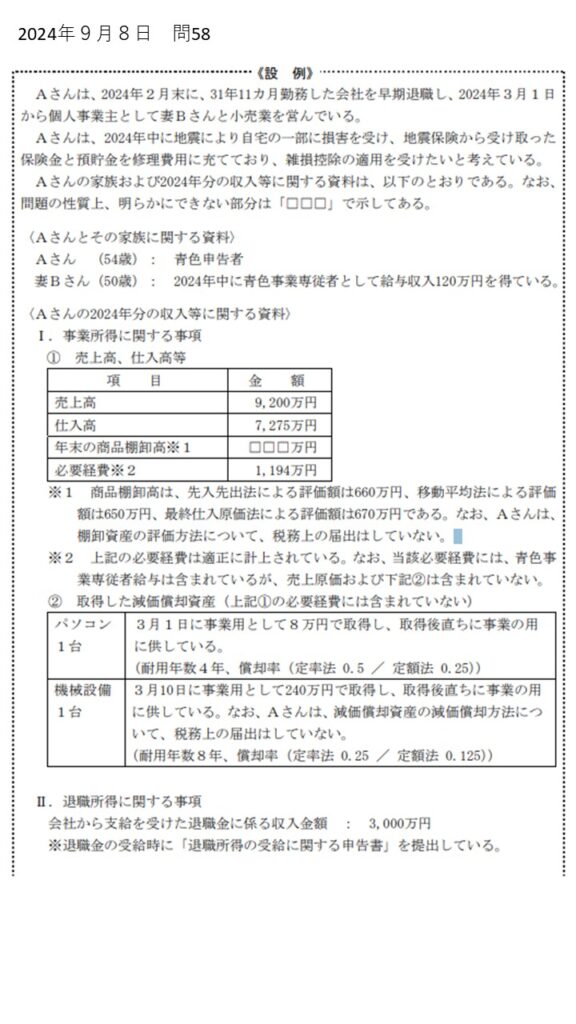

直近では2024年9月8日に出題されましたので、この問題を見ていきたいと思います。

会社員が退職金を基に事業を開始したという、現実にもよくあるような話の計算問題です。

しかし、世間の話題は103万円の壁の改正で、私も今年の年末調整、来年3月の確定申告がどうなるのかわからない状況です。

そんな中9月試験で青色申告は出題しにくいのではないかな?と個人的には感じています。しかしFPたるもの正確に説明できなければ失格だと思われる方も多いと思いますので、私もわかる範囲で説明を試みたいと思います。

こういう新制度を説明するのがFPの醍醐味ともいえると思います。

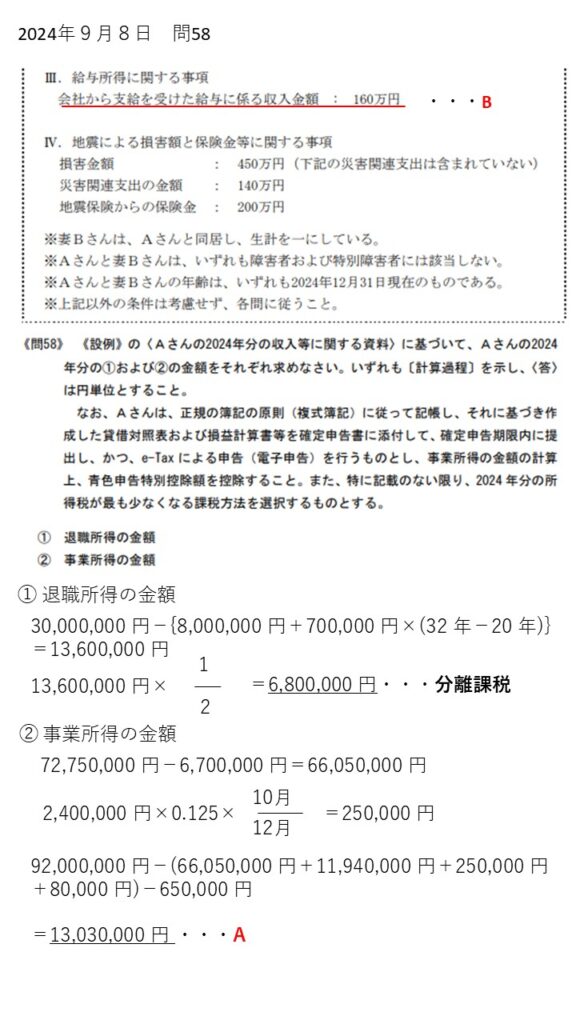

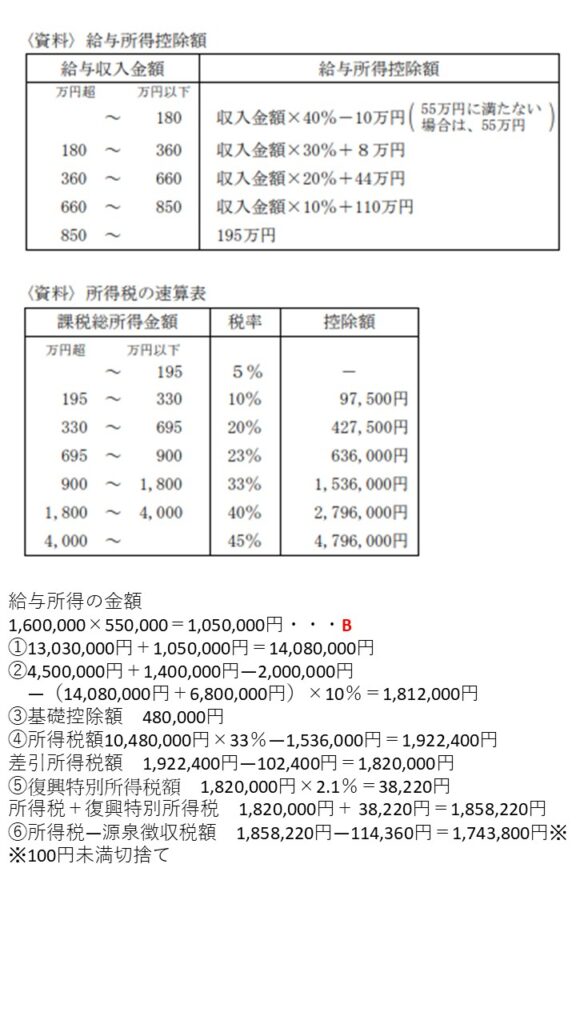

退職所得の金額、事業所得の金額の金額を本文から読み取り、計算して求めます。

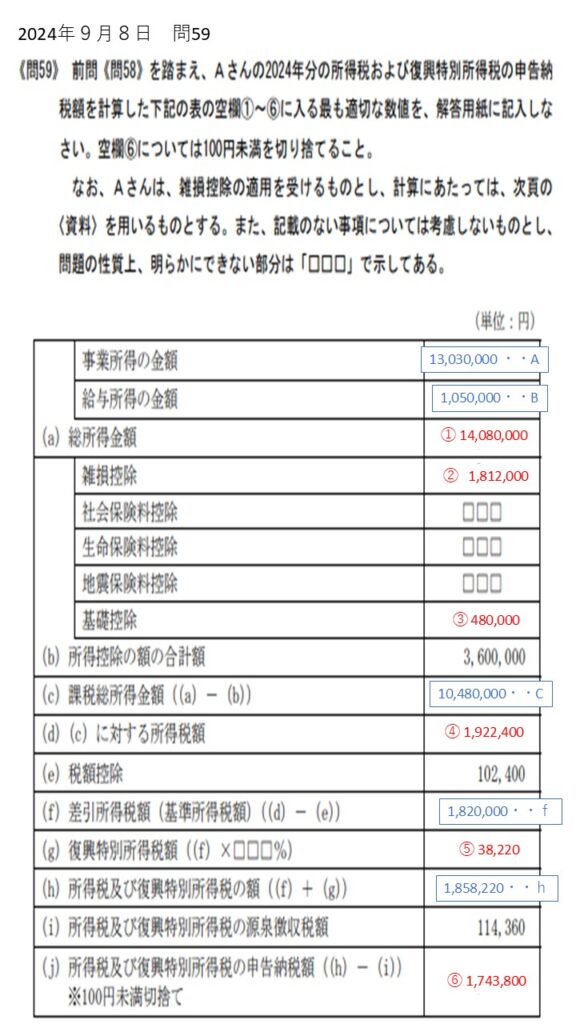

それぞれの計算はさほど難しいものではありませんが、それぞれの金額が問59の雑損所得の計算にも使われることに注意が必要です。

この形式の問題はとにかく苦手意識がありました。なにしろ途中で計算ミスをしたら、そのあとの計算も間違えるという典型的な芋ずる式の問題だからです。

今回の問題でいえば、雑損控除でしょうか、それまでの災害減免法の計算式を正確に覚えておくことが必要です。

災害の損失額から保険で補える部分を差し引き、そこから所得の10%を差し引くのですが、この所得に退職所得が含まれるというのがミソです。

その後の計算は、問題文に計算式が記載されているものもあり、間違えることが少ないと思いますが、何しろ、最初の数字が間違っていたら、次からの数字も間違えます。

どこまで部分点を期待するのか人それぞれですが、私は、間違った数字は0点だと思っていました。