不動産の評価

kameno-ongaesi

カメのおんがえし

上手く説明できていませんが、2020年にFP1級試験を受け始め最初は箸にも棒にもかかりませんでしたが、なんとか2024年に合格をすることができました。

相続・事業承継については、今まで考えたこともなく、初めて知ることが多かったですが、転換期になったのは、一般社団法人金融財政研究会の実技試験Part1の過去問を見始めてからだと思います。

逆に言えば、実技試験Part1を攻略するために相続・事業承継を勉強したといっても過言ではありません。

資格試験は記憶力との勝負です。現在の法令に基づいて出題されるため、改正のニュースに敏感である必要があります。

FP試験における法改正を追うことの重要性については賛否もあると思います。

少なくとも、私は運よく合格することができました。能力啓発のために、最新の法令を理解することを心掛けたいと思います。

前置きは、これくらいにして2025年1月試験を見ていきたいと思います。

出所:一般社団法人金融財政研究会です。

| 《問42》 協議による離婚後に財産分与した場合の課税関係に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 元夫から元妻への財産分与に係る財産の額が、婚姻中の夫婦の協力によって得た財産の額その他いっさいの事情を考慮してもなお過当であると認められる場合、当該過当である部分については贈与税の課税対象となる。 2) 元夫が所有するマンションを元妻に財産分与した場合、元夫の譲渡所得の金額の計算上、当該マンションの財産分与の価額が収入金額となる。 3) 元夫が所有するマンションを元妻に財産分与した場合、元夫は、所定の要件を満たせば、譲渡所得の金額の計算上、「居住用財産を譲渡した場合の3,000万円の特別控除」の適用を受けることができる。 4) 元夫が所有するマンションを財産分与によって取得した元妻が当該マンションを第三者に譲渡する場合、譲渡所得の金額の計算上、元夫の当該マンションの取得価額が取得費となる。 |

正解4

離婚による分割の話って、よく出題されるんだよね。年金の分割や生命保険の受取人など、相談に乗る際には正しい知識をもってアドバイスすることが必要だね。

1)これは正しいね。過当な贈与の判断基準が難しいけどね。

2)これはわかりやすいかも、マンションの取得費+譲渡費用<時価なら譲渡所得ということだよね。

3)居住用財産を譲渡した場合の3,000万円の特別控除は親族間の譲渡には適用されないけれど、離婚をしたら他人ということだね。

4)これは不適切だね。離婚して元妻が取得した時の時価が取得価格になるね。現実問題としても元夫に取得費は聞きにくいだろうしね。

| 《問43》 「相続時精算課税に係る土地又は建物の価額の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。 1) 本特例の適用にあたっては、相続時精算課税適用者が特定贈与者からの贈与により取得した土地または建物が、贈与を受けた日からその特定贈与者の相続が開始するまでの間に災害によって一定の被害を受けたことが要件とされている。 2) 本特例の適用にあたっては、相続時精算課税適用者が特定贈与者からの贈与により取得した土地または建物を、贈与を受けた日から災害が発生した日まで引き続き所有していたことが要件とされている。 3) 本特例では、相続時精算課税適用者が特定贈与者からの贈与により取得した土地または建物が災害によって受けた被害のうち、建物の損壊などの物理的な損失だけでなく、鉄道交通の支障に伴う土地の価格の下落などの経済的な損失も対象となる。 4) 本特例の適用を受けるためには、原則として、災害によって被害を受けた部分の価額その他の事項を記載した申請書を、災害が発生した日から3カ月を経過する日までに、納税地の所轄税務署長に提出しなければならない。 |

正解2

相続時精算課税制度も応用編、実技試験ともに頻出のテーマだね。土地又は建物の価額の特例というのは、ちょっと理解できていないかも。

1)微妙だけど、相続開始日じゃなく相続税申告期限までが正しいね。災害はいつくるかわからないよね。

2)これは適切だよね。譲渡してれば自分の資産ではないものね。

3)鉄道交通の支障に伴う土地の価格の下落などの経済的な損失は対象外だね。

4)3カ月以内でなく3年以内が正しいね。災害の度合いによっては数カ月は厳しいかもね。

| 《問44》 民法における遺留分に関する次の記述のうち、最も適切なものはどれか。 1) 共同相続人の1人が遺留分の放棄をした場合、他の各共同相続人の遺留分の額は、その放棄がなかったものとした場合における遺留分の額と、放棄をした者の遺留分に相当する額に各共同相続人の法定相続分の割合を乗じて得た額を合計した額となる。 2) 遺留分を算定するための財産の価額に算入される贈与財産の範囲は、原則として、被相続人からその相続開始前3年以内に贈与を受けた財産に限られる。 3) 被相続人からその相続開始前に負担付贈与を受けていた場合において、遺留分を算定するための財産の価額に算入する当該贈与による財産の価額は、その目的の価額から負担の価額を控除した額となる。 4) 被相続人の相続開始後に遺留分の放棄をする場合、家庭裁判所に遺留分放棄の許可の審判を申し立てる必要がある。 |

正解3

遺留分とは相続人に最低限、保証される財産の取り分っていうことだよね。法定相続分の半分という理解で、概ね間違いないと思うよ。

1)よくある質問だけど、相続人の一人だ遺留分を放棄したからといって他の相続人の遺留分が増えるということはないよ。

2)3年以内ではなく1年以内だね。生前贈与加算とごっちゃにならないよう注意が必要だね。

3)負担付贈与の説明で正しいね。親子間とはいえ現実的な話なのかもね。

4)相続開始前の遺留分放棄は家庭裁判所の許可が必要ですが、相続開始後は必要ないよ。相続放棄とは微妙に違うので覚えておく必要があるね。

| 《問45》 民法における特別寄与料に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 相続開始後、被相続人に特別寄与者がいることを知った相続人は、その特別寄与者に対し、速やかに特別寄与料の支払の請求をするように求めなければならない。 2) 特別寄与料の支払について、特別寄与者と相続人の間で協議が調わず、家庭裁判所に対して協議に代わる処分を請求する場合、その申立ては、特別寄与者が相続の開始および相続人を知った時から3カ月以内にしなければならない。 3) 被相続人と婚姻の届出をしていないが、被相続人といわゆる内縁関係にあった者は、被相続人に対して無償で療養看護等をしたことにより特別の寄与をしていたと認められる場合、相続開始後、相続人に対し、特別寄与料の支払を請求することができる。 4) 特別寄与者が相続人に対して特別寄与料の支払を請求する場合に、相続人が複数いるときは、各相続人が負担する額は、特別寄与料の額に当該相続人の法定相続分または指定相続分を乗じた額となる。 |

正解4

特別寄与料って言葉では聞いたことあるけど、あまり実例を見たことがないね。

曖昧な理解だけど、特別寄与料はお世話をした親族が主張するものであるのに対して、公益法人などに一方的に渡すのは寄付って理解で正しいのかな。

1)相続人が特別寄与者に対して、請求を促すということは想定されていないよ。

2)家庭裁判所への申し立ては3カ月以内でなく6カ月以内が正しいよ。

3)特別寄与料は内縁の妻は主張できないというのは定番の問題だね。事情は様々だけど、財産を渡そうと思うと生前の準備が重要だね。

4)これが正しいね。お世話になった方に感謝を伝えるのは大切なことだね。

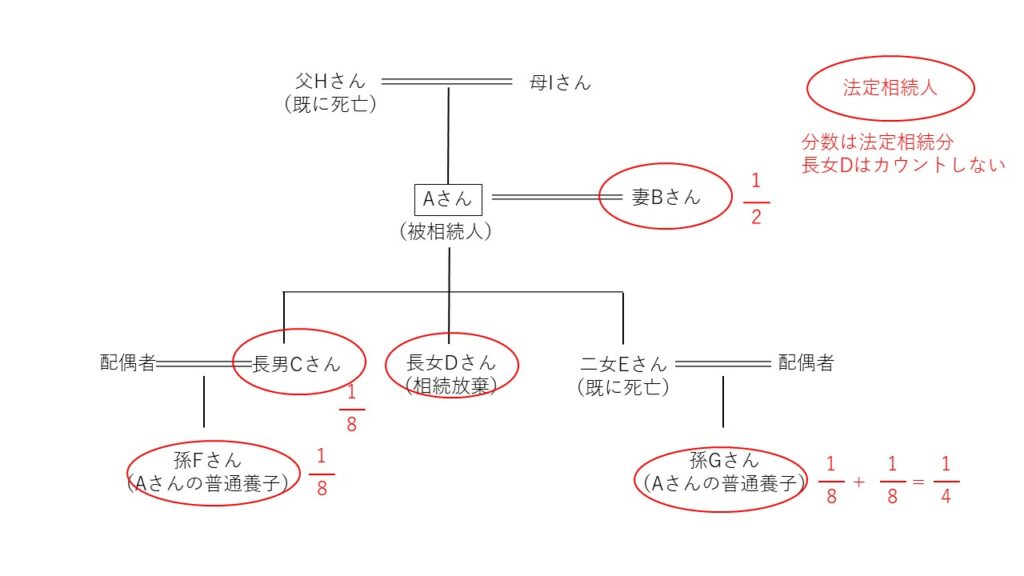

| 《問46》 下記は、2025年1月10日に死亡したAさんの親族関係図である。Aさんの相続に関する次の記述のうち、適切なものはいくつあるか。 なお、孫Fさんおよび孫Gさんは、Aさんの普通養子(特別養子縁組以外の縁組による養子)であり、妻Bさん、長男Cさん、孫Fさん、孫Gさん、母Iさんは、Aさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。また、 長女Dさんは、相続の放棄をしており、財産を取得しておらず、二女Eさんおよび父Hさんは、Aさんの相続開始前に死亡している。 |

| (a) 遺産に係る基礎控除額は、6,000万円である。 (b) 相続税額の2割加算の対象となる者は、孫Fさんおよび母Iさんの2人である。 (c) 孫Gさんの法定相続分は、4分の1である。 1) 1つ 2) 2つ 3) 3つ 4) 0(なし) |

正解2

親族関係図は毎回とはいわないけど、かなりの頻度で出題され、応用編では、相続税計算のポイントとなることもあるから、理解しておくことが必要だね。法定相続分と基礎控除額は問題文に記入しておくことをお勧めするよ。

(a)基礎控除額は3,000万円+600万円×法定相続人です。法定相続人は妻Bさん、長男Cさん、長女Dさん、孫Fさん、孫Gさんの5人なので 6,000万円です。

養子は1人までですが孫Gさんは二女の代襲相続なので別にカウントします。また長女Dさんは相続放棄していますが、基礎控除額を計算する場合の人数には含めます。

(b) 母Iさんは2割加算の対象外です。

(c) 法定相続分は親族関係図に書き込んだよ。実際、受けている時も同様の書き込みをしてたから参考にして。

| 《問47》 個人が相続または贈与により取得した金融資産の相続税評価に関する次の記述のうち、最も適切なものはどれか。 1) 相続により取得した個人向け国債の価額は、その他の利付公社債の評価方法とは異なり、常に額面金額によって評価する。 2)負担付贈与により取得した上場株式の価額は、原則として、その株式が上場されている金融商品取引所の公表する課税時期の最終価格または課税時期の属する月以前3カ月間の毎日の最終価格の各月ごとの平均額のうち、最も低い価額によって評価する。 3) 相続開始時に保険事故がまだ発生していない生命保険契約に関する権利の価額は、原則として、相続開始時における既払込保険料相当額によって評価する。 4) 被相続人が自宅の金庫で保管していた外貨(現金)の邦貨換算は、原則として、相続人の取引金融機関が公表する課税時期における最終の対顧客直物電信買相場(TTB)またはこれに準ずる相場による。 |

正解4

国が新NISAなど投資による資産形成を進めている昨今、金融資産の相続というのは今後、必要とされる知識になるかもね。

1)個人向け国債は定番だね。額面金額+経過利子相当額-中途換金調整額で評価するよ。

2)負担付贈与により取得した上場株式の価額は課税時期の最終価格で評価されるんだね。一般の上場株式は問題文の通りだから注意が必要だね。

3)保険事故がまだ発生していない生命保険契約は解約返戻金によって評価されるよ。

4)これが適切だね。外貨はTTBで円に換金できるから、これを相続財産に加えるのが正しいよ。

| 《問48》 個人が相続により取得した宅地等に係る相続税評価に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 私道の用に供されている宅地の価額は、その私道が専ら特定の者の通行の用に供されているときは自用地としての価額によって評価し、不特定多数の者の通行の用に供されているときは評価しない。 2) 造成中の宅地の価額は、その土地の造成工事着手直前の地目により評価した課税時期における価額に、その宅地の造成に係る費用現価の80%に相当する金額を加算した金額によって評価する。 3) 路線価地域内にある市街地農地に該当する農地の価額は、原則として、その農地が宅地であるとした場合の1㎡当たりの価額に地積を乗じて算出した金額によって評価する。 4) 市街地周辺農地に該当する農地の価額は、その農地が市街地農地であるとして評価した価額の50%に相当する金額によって評価する。 |

正解2

土地を相続した場合の設問だね。こういった内容が実技試験のPart1の予備知識になることがあるから、こういう問題をたくさん見ておくことをお勧めするよ。

1)専ら特定の者の通行の用に供されているときは、その土地を1区画とみなしたときの30%で評価するのが正しいね。これは難しいかも。

2)これが適切だね。造成中の宅地を相続する場面ってなかなか想像できないかもね。

3)宅地の価格から農地を宅地に造成する費用を差し引いて求めるよ。

4)これは50%じゃなく80%が正しいね。数字が問題文にあるときは疑ってかかれだね。

| 《問49》 「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。 1) 被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんの所有する家屋に居住したことがあったとしても、当該宅地について特定居住用宅地等として本特例の適用を受けることができる。 2) 被相続人であるCさんの居住の用に供されていた家屋およびその敷地である宅地を、相続開始の直前においてCさんと同居していたCさんの子Dさんが相続により取得した場合に、子Dさんが当該家屋を相続税の申告期限までに取り壊して建替え工事をしたときは、当該宅地について特定居住用宅地等として本特例の適用を受けることができない。 3) 被相続人であるEさんが発行済株式総数の全部を有する法人の事業の用に供されていた宅地をEさんの子Fさんが相続により取得した場合に、子Fさんが相続開始の直前において当該法人の役員でなかったときは、当該宅地について特定同族会社事業用宅地等として本特例の適用を受けることができない。 4) 被相続人であるGさんの事業の用に供されていた宅地をGさんの妻Hさんが相続により取得した場合、妻Hさんが当該宅地を相続税の申告期限までに売却したとしても、当該宅地について特定事業用宅地等として本特例の適用を受けることができる。 |

正解1

小規模宅地の特例は応用編の相続問題で、類似業種批准法が出なかった場合、計算問題が出題されて、難問になることが多い問題だね。

逆に、逆に基礎編で出題された場合は、応用編は類似業種批准法だな、と見当がついたりするかもね。

1)これが適切だね。子の場合、申告期限まで居住・保有することで特例を受けることが可能になるね。これが配偶者だと無条件で受けることが可能になるよ。

2)建て替えを行ったとしても特例の適用対象だよ。小規模宅地の特例はあくまで土地に対する特例だからね。

3)特定同族会社事業用宅地等の場合、相続開始時に役員でなかったとしても特例を受けられるよ。相続が発生してから後継者が役員に就任するってありえるもんね。

4)居住用だと売却しても受けられるけど、事業用は別だね。土地を売却したなら既に他人の土地だもんね。

| 《問50》 会社法における種類株式に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、発行会社は、いずれも株式会社かつ取締役会設置会社であるものとする。 1) 取得条項付株式は、株式会社が発行する株式について、株主が株式会社に対して当該株式の取得を請求することができる旨を定めた株式であり、その取得対価には金銭のほか、社債や新株予約権等を定めることができる。 2) 譲渡制限株式は、株式会社が発行する株式について、譲渡による当該株式の取得について株式会社の承認を要する旨を定めた株式であり、発行する株式の全部が譲渡制限株式である株式会社は、非公開会社とされる。 3) 拒否権付株式は、株主総会または取締役会で決議すべき一定の事項について、当該決議のほか、当該種類株主による種類株主総会の決議が必要となる株式であり、相続により取得した当該株式の相続税評価については、普通株式の評価方法とは異なり、その拒否権を考慮して評価するものとされている。 4) 全部取得条項付株式は、株式会社が発行する株式について、株式会社が株主総会の普通決議によって当該株式の全部を取得することができる旨を定めた株式であり、一般に、少数株主の排除や敵対的買収への防衛等を目的として発行される。 |

正解2

いよいよラストの問題だね。基礎編の問50は実技試験に関係する知識であることが多いから、学科合格した方は、過去の問50を数回分さかのぼって見直すことをお勧めするよ。

正解して午後の応用編に気持ちよく向かうためにも、絶対落とせない問題だね。

1)取得条項付株式というのは一定の事由が発生したときに株主から会社が株式を取得できる定めのある株式なので説明文は逆だね。

2)これが正しいね。公開会社が全て譲渡制限付きだと株式が流通しないもんね。

3)拒否権付株式は「黄金株」という名称を応用編で記入する出題があったこともあるね。評価に拒否権は考慮されないよ。日本では株式会社INPEXという石油開発の会社の株式を経済産業大臣が持っているね。

4)これは普通決議ではなく特別決議だね。普通決議は出席者の過半数で可決されるけど、特別決議は3分の2の決議が必要だね。