固定資産税 過去問

kameno-ongaesi

カメのおんがえし

私が2019年にFP試験を勉強し始めた時、最も苦手意識があったのが不動産でした。

応用編もそうでしたし、基礎編に至っては0点を覚悟した回もありました。

資格試験の勉強というのは時として虚しさを感じ、その理由は小中学生と同じで「こんなこと勉強して何の役に立つのだろう」というものです。」

そして基礎編で1問でも得点できるようにと、宅建のユーチューブちゃんねる。

「棚田行政書士の不動産大学」という動画を見て、いくつか宅建の知識を覚えたことが大きいです。

そんな中でも、応用編の不動産は比較的、得意でした。なぜかと言えば過去問を繰り返し勉強していると、ある程度、得点できる内容あり、言い換えれば難問奇問が少ないといえると思います。

また、私同様、不動産が不得意な受験生にお伝えしたいのは、実技試験のPart2の過去問を数年分、見てくださいということです。

ここで不動産について、多様な相談事項が出てきて、それがイコール学科試験で求められる知識になっていると思うからです。

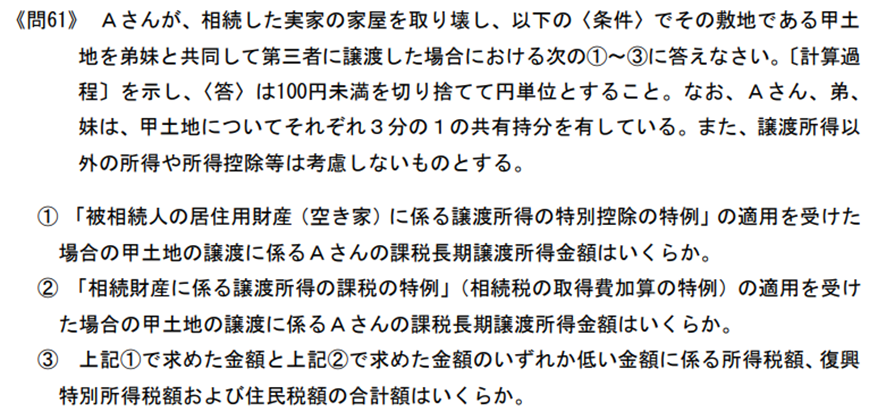

この問題も、出所:一般社団法人金融財政研究会です。

①「都市計画法に基づく地域地区には、用途地域や防火地域、準防火地域のほか、建築物の高さの最高限度または最低限度(準都市計画区域内では最高限度)を定める 高度 地区や、建築物の容積率の最高限度および最低限度、建築物の建蔽率の最高限度、建築物の建築面積の最低限度ならびに壁面の位置の制限を定める 高度利用 地区などがあります。

高度地区は高さの制限をする地域で主に歴史的な建造物のある地域で高さが制限されているイメージだと思う。高度利用地区は土地の駅前でビルが密集しているエリアのイメージだね。

②都市計画区域および準都市計画区域内の建築物の高さ制限には、建築基準法において絶対高さ制限や、 道路 斜線制限、隣地斜線制限および北側斜線制限があり、そのほかにも日影による中高層の建築物の高さの制限があります。

③④「容積率の算定の基礎となる建築物の延べ面積の計算にあたって、建築物の床面積のうち、一定の部分の床面積は、延べ面積に算入しません。例えば、建築物の地階でその天井が地盤面からの高さ1m以下にあるものの住宅の用途に供する部分の床面積は、原則として、当該建築物の住宅等の用途に供する部分の床面積の合計の 3分の1 を限度として、延べ面積に算入しません。また、専ら自動車または自転車の停留または駐車のための施設の用途に供する部分(自動車車庫等部分)の床面積は、原則として、その敷地内の建築物の各階の床面積の合計の 5分の1 を限度として、延べ面積に算入しません」

⑤⑥「固定資産税は、1月1日現在、土地、家屋等の所有者として固定資産課税台帳に登録されている者に課されます。固定資産税の税額は、課税標準額に税率を乗じて算出され、住宅用地に係る固定資産税の課税標準については、住宅1戸につき 200 ㎡までの部分(小規模住宅用地)について課税標準となるべき価格の6分の1の額とする特例があります。なお、店舗併用住宅のように、その一部を居住の用に供する家屋で、居住の用に供する部分(別荘の用に供する部分を除く)の床面積の当該家屋の床面積に対する割合(居住部分の割合)が 4分の1 未満であるものの敷地の用に供される土地は、住宅用地には該当しません」

不動産の穴埋めは定番問題が多いから、数年分の過去問をひたすら解くことが有効な対策だと思うよ

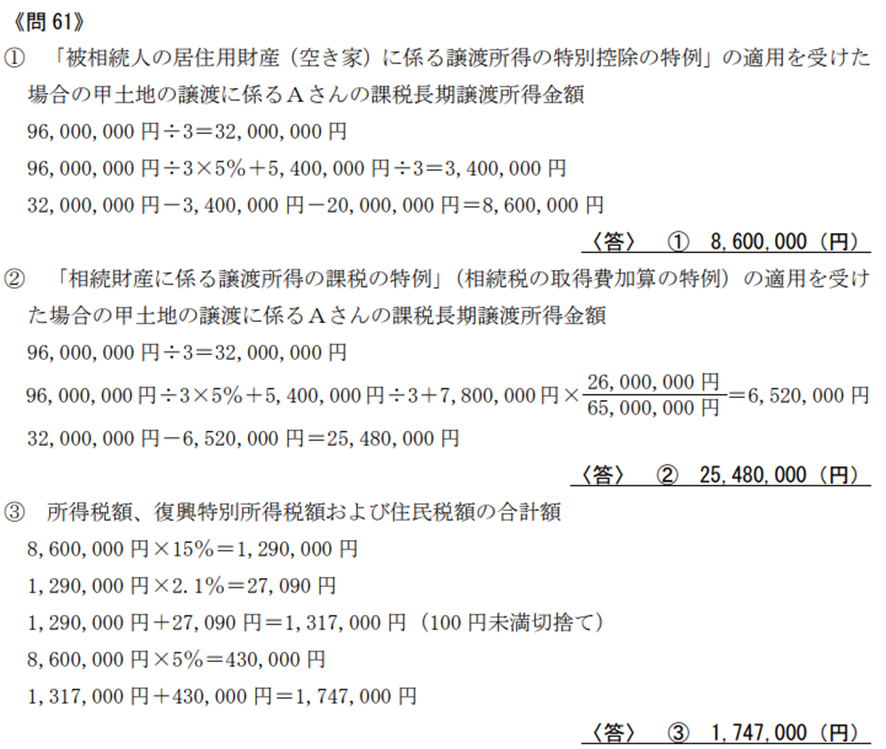

今回は相続人が3人というパターンの問題なので特別控除が3,000万円でなく2,000万円となることに注意が必要です。

不動産の計算問題については、模範解答で丁寧に計算過程を記載されています。

合格の秘訣はこの計算式を意味を考えながら覚えることです。

もちろん別解というか違う解き方はあると思いますが、素直な気持ちで書いて覚えることをお勧めします。

私は苦手意識もあったので、問題文を読み解答を書き写すトレーニングを繰り返しました。正直、意味が正しく理解できていない部分もあるかもしれません。

しかし、意味を考えるのは合格証を手にしてからでも遅くはありません。

①②を正しく計算して、今回は安い方の①空き家の特別控除を使った場合で③の税額を計算することになるね。この税率もいきなり20.315%をかけて求めてもいいんじゃないかと思わなくはないけど、模範解答で別々に計算した方がいいと思う

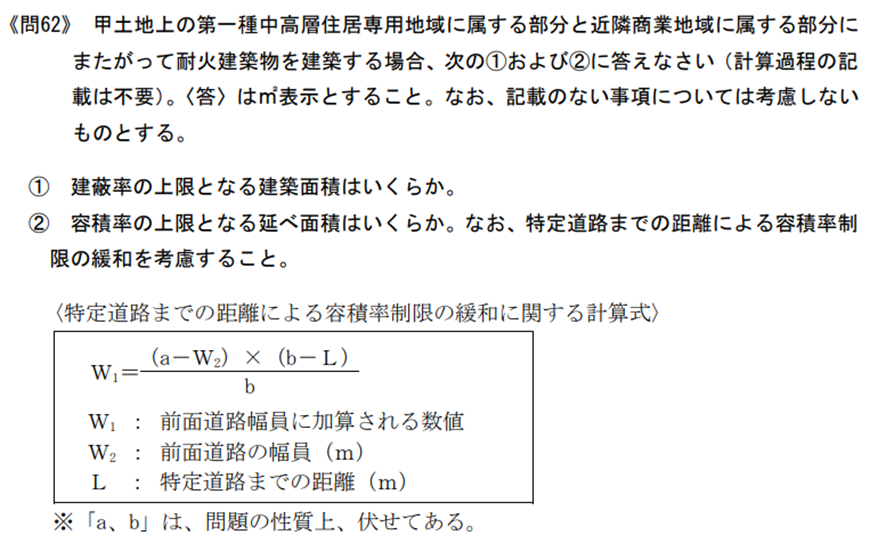

私が知ってる限り、建蔽率が出なかったのは2,022年1月だけだったと思います。

ほぼ100%出題される問題です。

この問題もある程度パターン化されていて、思いつく限りあげます。

A.今回の特定道路まで70m以内で計算するパターン

B.異なる用途地域で計算するパターン

C.角地の10%加算、耐火建築物の10%加算するパターン

D.セットバックするパターン

今回はA.B.Cを合わせたパターンです。この問題を解くに際して、冒頭の平面図を転記します。

①建蔽率

第一種中高層住居専用地域:20m×15m×(60%+10%+10%)=240㎡

近隣商業地域:20m×5m×100%=100㎡

240㎡+100㎡=340㎡

②容積率

W1=(12-6)×(70―63)/70=0.6m←前面道路に加算

6m+1.6m=7.6m

第一種中高層住居専用地域:6.6m×4/10=304%>指定容積率200%

近隣商業地域: 6.6m×6/10=396%>指定容積率400%

第一種中高層住居専用地域:20m×15m×200%=600㎡

近隣商業地域:20m×5m×396%=396㎡ 600㎡+396㎡=996㎡

今回は若干、ややこしかったけど冷静に計算すれば解ける問題だったね。どの順番で解くかによるけど、限られた時間の中でいかに落ち着いて計算するかだね

今回の試験の中では、不動産分野は取り組みやすい内容じゃなかったかと思います。

結果論ですが、金融資産運用、タックスプランニングでペースを乱されそうな気配があったので不動産を最初に解くというのが今回の正解のような気がします。

今のところの感想としては、ライププランか不動産で始めて、相続を片付けてから、金融資産運用でできるだけ得点して、残った時間で最後にタックスプランニングを計算するというのが正解なような気がします。

解き方の順番はひとそれぞれで、得意科目、苦手科目はみなさん違うと思います。

できるだけ過去問を見ることによって、もし、これが出題されたらこの順番というのを決めて取り掛かることはお勧めです。

しかし、時間管理を徹底しないと、時間が足りなくなって、埋めれる解答用紙が白紙ってことにならないように注意しましょう。

以上です。それでは、明日を目途に最後の相続・事業承継の解説を試みたいと思います。