標準偏差

kameno-ongaesi

カメのおんがえし

私がFP試験を受験したきっかけは金融資産運用の応用編の過去問を見たことでした。

経家分析は業務としても、趣味の延長でも行っていましたので、これはいけるかもと思ったからです。

しかし、金融機関で勤務したこともなく、金融資産運用も本気で取り組んでいるわけでもなかったので、基礎編で問われる専門的な知識は、むしろ苦戦しました。」

1級ファイナンシャルプランニング技能士となった今、もっとも質問を受けるのが株式取引や新NISA、デリバティブ取引などについての質問であることも事実で、取引を推奨しなくとも、取引をするに際して、一定の知識を提供することは求められていると感じています。

日経平均4万5千円を上回ったというニュースも流れている昨今、資産形成のためにどう資産運用に向き合うべきかという問題について、何らか提言をしていきたいと思います。

今回も出所:一般社団法人金融財政事情研修会で9月14日の試験問題の解説を試みます。

| 《問16》 米国の経済指標等に関する次の記述のうち、最も不適切なものはどれか。 1) フェデラル・ファンド(FF)金利は、連邦準備制度理事会(FRB)が行う金融政策の誘導目標金利であり、連邦公開市場委員会(FOMC)により決定される。 2)労働統計局(BLS)が発表する雇用統計は、米国の雇用情勢を表す統計であり、「失業率」「非農業部門雇用者数」などの項目がある。 3) 全米供給管理協会(ISM)が発表するISM製造業景況感指数は、米国の製造業の景況感を示す指標であり、50を景気の拡大・後退の分岐点とし、一般に50を上回ると景気拡大を示すとされる。 4) 労働省労働統計局(BLS)が発表する消費者物価指数(CPI)と、商務省経済分析局(BEA)が発表する個人消費支出(PCE)は、いずれも米国の消費者の消費動向を示す指標であり、CPIが全米を対象とした企業調査に基づく指標であるのに対して、PCEは主に都市部の消費者を対象とした家計調査に基づく指標である。 |

正解4

1)FRBやFOMCってよくニュースでも耳にする言葉だね。

2)アメリカの雇用統計もニュースになるけど、よくは知らないな。

3)これは日本のCIの説明と一緒なんじゃないかな?

4)日本の先行指数やらはちょっと覚えたんだけど、アメリカの指数はまったく覚えていないな。

1)実は米国の経済指標はよく出題されているんだよね。1番は定番で正解だね。

2)労働省労働統計局(BLS)の雇用統計も頻出だね。

3)ISM製造業景況感指数もよく聞くね、一般に50を上回るってのがひっかけっぽいけど、正解だね。

4)これは後半の説明がCPIとPCEが逆だね。よってこれが不適切だね。

| 《問17》 投資信託のディスクロージャーに関する次の記述のうち、最も適切なものはどれか。 1) 日々決算型や毎月決算型(毎月分配型)の投資信託の交付報告書は、毎月作成し、投資家に交付することが義務付けられている。 2) 投資信託の交付運用報告書には、運用経過の説明や今後の運用方針などのほか、一定の期間における当該投資信託の騰落率と代表的な資産クラスの騰落率を比較して記載することとされている。 3) 投資信託のトータルリターンは、「累計受取分配金額+累計売付金額-累計買付金額」の算式により算出される。 4) 投資信託の販売会社は、投資家に対し、原則として、トータルリターンを6カ月ごとに通知することが義務付けられている。 |

正解2

投資信託は一応やってるけど、証券会社にお勧めされるがままなんだよね。

運用報告書などもネットで確認するようになってから注意して観ないと意識しないんだよね。

1)投資信託の交付運用報告書は6ヶ月に1度が正しいね。

2)これが正しいね。ちゃんと定期的にデータに目を通さないといけないね。

3)「投資信託のトータルリターン」は「現在の評価金額 + 累計受取分配金額 + 累計売付金額 - 累計買付金額」が正しい計算式だね。読み飛ばしてると勘違いしちゃうね。

‘

4)トータルリターンを報告するのは 年1回以上だね。交付運用報告書が6カ月ごとに通知だから間違わないようにしないとね。

| 《問18》 わが国の国債に関する次の記述のうち、最も不適切なものはどれか。 1) 個人向け国債は、最低1万円から1万円単位で購入することができ、購入金額に上限は設けられていない。 2) 個人向け国債は、原則として、発行から1年が経過した後、中途換金することができ、換金金額は、額面金額に経過利子相当額を加えた金額から中途換金調整額を差し引いた金額となる。 3) 新窓販国債は、発行日から初回の利払日までの期間が6カ月に満たないため、初回の利払時のみ、発行日から初回の利払日までの日数に応じて日割り計算された利子が支払われる。 4) 新窓販国債には、10年固定利付国債、5年固定利付国債および2年固定利付国債があり、販売価格はそれぞれの発行ごとに決定される。 |

正解3

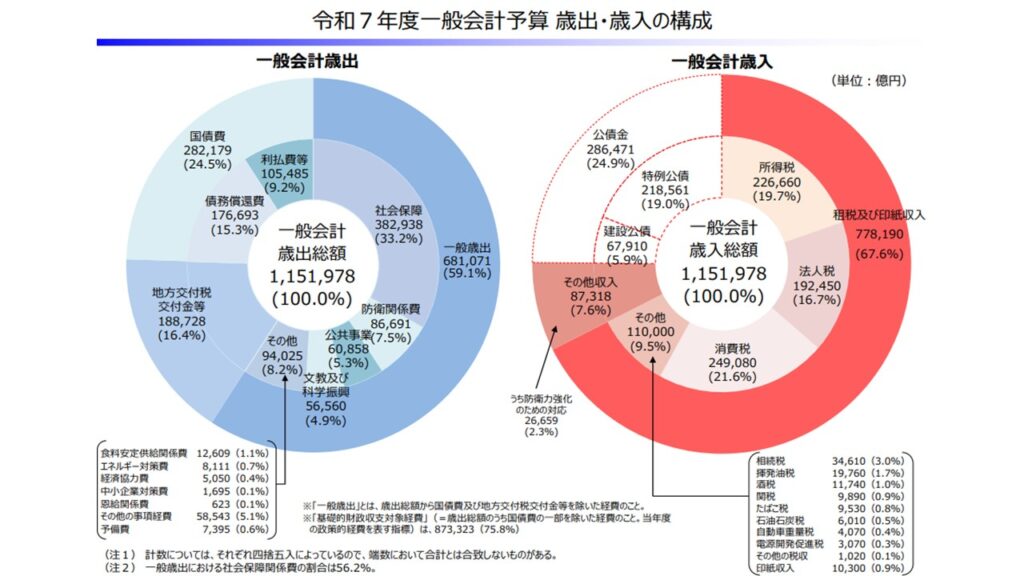

国債って国家予算の約4分の1を占めているんだよね。

その賛否については意見は分かれるかもしれないけどね。

財務省で公表されている資料がわかりやすいので貼り付けるね。

出所:財務省「令和7年度一般会計予算歳出・歳入の構成」

1)これは正しいね証券会社、銀行、郵便局に行くこと1万円から国債を買うことができるよ。

2)中途換金する場合は額面金額+経過利子相当額―中途換金調整額(0.79685)で金額を算定するよ。

3)新窓販国債は利子日割額を「初回利子の調整額」として購入時にあらかじめ支払うことになるので、これが不適切だね。文章が難しくて意味がよくわからないものが不適切のことが多いよね。

4)これは正しいね。10年、5年、2年というのは覚えておかないとね。

| 《問19》 株式の投資指標等に関する次の記述のうち、最も適切なものはどれか。 1) ROICは、企業が事業活動のために投下した資本を使って、どれだけ効率的に利益を生み出したかを示す指標であり、一般に、当期純利益を株主資本および有利子負債の合計額で除して算出される。 2) WACCは、企業の資金調達におけるコスト(資本コスト)を示す指標であり、一般に、株主の期待する収益率(株主資本コスト)と、有利子負債に係る債権者の要求する収益率(負債コスト)を単純平均して算出される。 3)株価キャッシュフロー倍率は、株価が割高であるか割安であるかを判断するための指標であり、一般に、株価を1株当たりキャッシュフローで除して求められる。 4) イールドレシオは、株式相場が割高であるか割安であるかを判断するための指標であり、一般に、株式益利回りから長期債利回りを差し引いて求められる。 |

正解3

経営分析の公式はよく似たものがたくさんあるから、覚えるのが大変だね。 ROE、ROA、キャッシュフローなど経済紙によって微妙に定義が違っていることがあるので、慎重に見る必要があるんだよね。

1)ROIC(投下資本利益率)は当期純利益でなく税引後営業利益で計算するのが正しいね。ROAが総資産で計算するのに対して、ROICは投下資本で計算するという違いがあるよ。

2)WACCは訳すと加重平均資本コストだから単純平均じゃないね。

3)これが正解だね。株価キャッシュフロー倍率は2023年5月試験の応用編でも出題されていたね。

4)イールドレシオ=長期金利÷株式益利回りだから、不適切だね。イールドレシオは次回以降の応用編で出題される予感がする。

| 《問20》 下記の〈条件〉で、円貨を外貨に交換して為替予約を付けずに外貨預金に預け入れ、満期時に外貨を円貨に交換して受け取る場合において、損益分岐点となる為替レートとして、次のうち最も適切なものはどれか。 なお、本問において、損益分岐点となる為替レートとは、預入時の円貨の額と満期時に受け取る円貨の額(元本および利子の円換算額)が一致する満期時における為替レート(外貨を円貨に交換する際に適用される為替レート)をいうものとし、税金等については考慮しないものとする。また、3カ月は0.25年として計算し、計算結果は表示単位の小数点以下第3位を四捨五入すること。 〈条件〉 ・外貨預金の通貨、期間、利率 米ドル、期間3カ月、利率3.20%(年率) ・預入時為替レート |

| TTS | TTM | TTB |

| 132.30円 | 131.80円 | 131.30円 |

| 1) 127.23円 2) 128.20円 3) 130.26円 4) 131.25円 |

これは応用編の問56の定番問題と見せかけて損益分岐点を求めるってちょっとひねった問題だよね。

これは何気に難しくて正しい解説ができないかも。

TTS132.30円で1ドルを買って、その1ドルを年率3.20%、3カ月で運用するから1.008ドルになるんだよね。

よって132.30ドル×1÷1.008=131.25ドルという計算で求めるんだと思う。

ひょっとしたら将来修正するかもしれません。

| 《問21》 国内取引所に上場している日経225オプションおよび日経225ミニオプションに関する次の記述のうち、最も不適切なものはどれか。 1) 日経225オプションおよび日経225ミニオプションは、いずれも日経平均株価を対象とするオプション取引であり、大阪取引所に上場している。 2) 日経225オプションおよび日経225ミニオプションの権利行使のタイプは、いずれもヨーロピアンタイプである。 3) 日経225オプションの取引単位はオプション価格の1,000倍の金額であり、日経225ミニオプションの取引単位はオプション価格の100倍の金額である。 4) 日経225オプションおよび日経225ミニオプションは、原則として、いずれも毎週の金曜日が特別清算指数算出日(SQ日)となり、その前営業日までに反対売買されなかった建玉は特別清算指数(SQ)によって自動決済される。 |

正解4

オプション取引は興味があったけど、素人が手を出すもんじゃないと言われてやったことがないんだよね。一般的なことは知っておく必要があるんだろうけどね。

1)これは正しいね。オプション取引・先物取引といえば大阪証券取引所を思い出したらいいと思う。

2)ヨーロピアンタイプは権利行使は満期日のみに可能であるというものだね。この表記も正しいよ。

3)この表記も正しいね。オプションは1,000倍、ミニは100倍というのは覚えておくといいね。

4)SQ日は原則として各月の第2金曜日だよ。この日になるとそわそわする投資家が多いね。日経225ミニオプションは毎週水曜日と金曜日に設定されてるみたいだね。勉強になった。

| 《問22》 以下の表におけるポートフォリオXのトレイナーの測度として、次のうち最も適切なものはどれか。なお、計算結果は小数点以下第2位を四捨五入すること。 |

| 収益率 | 標準偏差 | β(ベータ) | |||

| 安全資産 | 1.2% | ― | ― | ||

| 市場全体のポートフォリオ | 8.6% | 8.0% | 1.0 | ||

| ポートフォリオX | 10.8% | 9.0% | 1.1 | ||

| 1) 1.1 2) 1.5 3) 2.2 4) 8.7 |

正解4

回はトレイナーの測度が基礎編で出たね。さっきの問20の為替の問題もそうだけど、基礎編が終わって、昼休みの応用編に備えるとき、基礎編で出題されたものは外して勉強したりしてたな。

むしろ苦手分野が基礎編で出題されたらラッキーとか思ってた。

トレイナーの測度= (ポートフォリオのリターン − 無リスク資産の利回り) ÷ ポートフォリオのベータ値

というのが頭に入っていないといけないね。

(10.8%―1.2%)÷1.1 ≒ 8.7%

よって4)が正解だね。これは落とせないね。

| 《問23》 NISAに関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 成長投資枠で上場株式を購入する場合、その買い付けに係る約定日が2025年12月31日以前であれば、その受渡日が2026年1月1日以降であっても、利用する年間投資枠は2025年分のものとなる。 2) 成長投資枠で購入し、保有している公募株式投資信託の収益分配金について、その支払時に再投資せずに受け取った場合に、その全部または一部が元本払戻金(特別分配金)に該当するときは、非課税保有額(簿価残高)が減少する。 3) NISAを利用している者が、NISA口座を開設する金融機関を変更した場合、変更の金融機関のNISA口座で保有していた上場株式や投資信託は、変更後の金融機関のNISA口座に移管され、引き続き譲渡益等が非課税となる。 4) 父がNISA口座で保有している上場株式を子が贈与により取得する場合に、子がNIS A口座を開設しているときは、その年分の成長投資枠の年間投資枠を限度として、そのNISA口座に当該上場株式を受け入れることができる。 |

正解2

新NISAが登場して、旧NISA、つみたてNISA、ジュニアNISAを持っていた人は混乱しているかもしれないね。証券会社が親切だといいけど、最近、電話しても自動音声の案内が流れて、わけわからなくなるんだよね。

1)成長投資枠(新NISA)で上場株式を購入する場合、その年の年間投資枠として計上されるのは「約定日」ではなく「受渡日」が基準となるよ。年末年始に取引する人も多いだろうから気をつけないといけないね。

2)これが正しいんだね。文章をよく読まないと意味を見失っちゃうね。

3)これはできないね。実際やろうとして不可能だったからよく覚えてる。

4)これもできないね。父の一般口座か特定口座に移管して、子に贈与する必要があるね。

| 《問24》 偽造カード等及び盗難カード等を用いて行われる不正な機械式預貯金払戻し等からの預貯金者の保護等に関する法律(預金者保護法)に関する次の記述のうち、適切なものはいくつあるか。なお、預金者の故意や金融機関の過失はないものとし、ほかに必要とされる要件等はすべて満たしているものとする。 (a) 偽造されたキャッシュカードによる預金の不正払戻しについては、預金者にカードや暗証番号の管理等について重大な過失が認められる場合であっても、被害額の全額が補償の対象となる。 (b) 盗取されたキャッシュカードによる預金の不正払戻しについては、預金者にカードや暗証番号の管理等について過失が認められない場合、被害額の全額が補償の対象となる。 (c) 盗取されたキャッシュカードによる預金の不正払戻しについては、原則として、預金者が盗取された旨を金融機関に通知した日から60日前の日以降に生じた被害額が補償の対象となるが、その通知を盗取された日から2年以内に行わない場合、被害額は補償されない。 1) 1つ 2) 2つ 3) 3つ 4) 0(なし) |

正解1

偽造や盗取ってきな臭い話だけど、ニュースになったりしてるもんね。カードに限らず暗証番号やパスワードの管理は甘く見ない方がいいね。

(a) これは不適切だね。重大な過失とあると認められないことが多いね。

(b) 預金者保護法で過失が認められない場合は、全額補償されるよ。

(c) 盗取されたカードの場合30日だったよね。30日を過ぎると補償されないよ。

今回も地味に難解な問題が多かった印象です。自信を持って答えられたのは問21、問22の2問くらいだったかもしれない。他の選択肢も2つに絞れるけど、確信が持てない感じだったね。