2025年9月14日基礎編金融資産運用を解いてみた

kameno-ongaesi

カメのおんがえし

FPの知識と言って真っ先に思い浮かぶのが金融資産運用の知識かもしれません。

これは、受験生の多くが銀行、証券など金融機関に勤務されている方が多いと思われます。

ライフプランニングやリスク管理はどちらかといえば守りの知識であるのに対し、金融資産運用は資産を増やすための知識といえるかもしれません。

投資にリスクはつきものなので、それをわかったうえで判断する必要があります。

「投資は自己責任で」という言葉はよく聞きますが、責任を負いたい人はあまりいません。

初めてFPの勉強をしたとき、私は介護員でした。20代の頃から難病を患い、健康不安を抱えており、介護のような身体を使う仕事はそのうちできなくなるという思いから、受験することを決めました。

失われた30年の真っただ中でこれまでを過ごし、何か得た知識があったかといえば、金融資産運用でした。

今回も出所:一般社団法人金融財政事情研究会です。

| 《問16》 景気動向指数に関する次の記述のうち、最も適切なものはどれか。 1) 内閣府が公表する消費者態度指数は、今後の暮らし向きの見通しなどについての消費者の意識を調査して数値化した指標であり、景気動向指数の先行系列に採用されている。 2) 国土交通省が公表する新設住宅着工床面積は、住宅の建築着工状況を集計した指標であり、景気動向指数の一致系列に採用されている。 3) 総務省が公表する家計調査は、国民生活における家計収支の実態を把握し、国の経済政策・社会政策の立案のための基礎資料を提供することを目的とした統計調査であり、この統計における家計消費支出は景気動向指数の一致系列に採用されている。 4) 財務省が公表する租税及び印紙収入、収入額調は、税収の動向を把握するための統計資料であり、この統計における所得税収入は景気動向指数の遅行系列に採用されている。 |

正解1

定番の景気動向指数の問題だね。先行・一致・遅行系列は、覚えていれば、ほぼ解ける問題だけど、時々、説明の内容でひっかける問題もあるから要注意だね。 今回は、いたって素直な選びやすい選択肢だったけど。

1)消費者態度指数は先行系列だからこれが正解だね。2)~4)は読まなくてもいいかもしれないね。

2)新設住宅着工床面積は先行系列だから、これは誤りだね。

3)これは家計消費支出の説明で、遅行系列だから、誤りだよ。

4)所得税収入は景気動向指数には含まれていないよ。遅行系列に含まれているのは法人税収入だから注意が必要だよ。こういうちょっとしたところがひっかかりやすいので要注意だね。

| 《問17》 金投資に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、取引は国内の証券会社等を通じて行われるものとする。 1) 国内の金融商品取引所において金先物取引を行う場合、金標準先物の取引単位は1キログラムであり、金ミニ先物の取引単位は100グラムである。 2) 国内の金融商品取引所における金ミニ先物は現金決済先物取引であり、先物取引の期限が到来した場合でも金現物の受渡しを行うことなく、最終清算数値と約定価格との差額による差金の授受で取引が終了する。 3) 金地金は、通常、その購入時に消費税が課されるが、売却時には売却価格に消費税が上乗せされた金額を受け取ることになる。 4) 金地金を売却したことによる譲渡所得は、譲渡した日の属する年の1月1日における所有期間が5年以下である場合、短期譲渡所得として総合課税の対象となる。 |

正解4

金は価格がずっと上がっているね。30年間に一度、金投資を考えたことがあったけど、やめたんだよね。

その時やっていたら、、、後悔先に立たずだね。今からでも遅くないのかな?

1)令和7年10月現在で、1g=2万円だから、1kgだと2,000万円、ミニでも200万円だね。

2)金は現物を受け取るということはないみたいだね。あくまで差金決済で。そういえば株式もだもんね。株券なんて最近、見たことない。

3)金地金にも消費税ってかかるんだね。そうすると売った時には受け取れるのか。

4)1月1日で判定するのは不動産の譲渡所得だね。金はあくまで譲渡した日で判定するよ。よってこれが間違いだね。

| 《問18》 日本国内で設定された追加型の公募株式投資信託(委託者指図型投資信託)の基準価額等に関する次の記述のうち、適切なものはいくつあるか。 (a)投資信託の基準価額は、原則として、毎日午前9時に公表され、その日に公表された基準価額で希望する受益権口数の売買注文を行うことにより、その日の売買が成立する。 (b) 米国市場に上場している株式を投資対象とする投資信託の基準価額の算出にあたって、その株式の価格は、原則として、基準価額を算出する日の前営業日の米国市場における終値で評価し、基準価額を算出する日の前営業日における為替相場で邦貨換算する。 (c) 信託財産留保額は、投資信託を信託期間中に換金する際に徴収される費用であり、換金時の基準価額に所定の料率を乗じて算出された金額が投資信託委託会社の収入となる。 1) 1つ 2) 2つ 3) 3つ 4) 0(なし) |

正解4

受験生を苦しめるいくつあるか問題だね。今後、受験生のレベルが上がって、主催者が合格率を下げようと考えたら、この問題が増やされるかもね。

(a) 基準価額は申込日の夜間に決まるから不適切だね。

(b) 米国市場に上場している株式は前営業日でなく、翌営業日で評価されるから不適切だね。

(c) 信託財産留保額は金額が投資信託委託会社の収入とはならないので不適切だね。

よって適切なものは4)0(なし)が正解だけど、これは実際に金融機関に勤めている人でも難しかったかもしれないね。

| 《問19》 個人向け国債に関する次の記述のうち、最も不適切なものはどれか。 1) 変動金利型の個人向け国債の各利払期における適用利率(年率)は、基準金利に0.66を掛けた値 (0.05%が下限)とされ、その利払日は、原則として毎年の発行月および発行月の半年後の15日である。 2) 個人向け国債は、毎月募集され、最低1万円から1万円単位で購入することができる。 3) 個人向け国債を中途換金する場合、その換金金額は、額面金額に経過利子相当額を加えた金額から 換金手数料および中途換金調整額を差し引いた金額となる。 4) 個人向け国債を有する者が死亡した場合、その相続人は、当該個人向け国債の第2期利子支払日前であっても、取扱機関に対し、当該個人向け国債の中途換金を請求することができる。 |

正解3

国債の問題はよく出題されるし、ニュースで話題になることも多いから、基本的な知識を身に着けておく必要があるね。GDP比の残高は世界一ともいわれるからね。

1)国債には3年満期(固定)、5年満期(固定)、10年満期(変動)があってそれぞれ利率が異なるよ。よって不適切だね。

2)これは適切だね。最低1万円から1万円単位というのは覚えておくといいよ。

3)個人向け国債を中途換金する場合、額面金額+経過利子相当額-中途換金調整額だね。換金手数料は引かれないよ。

4)これは適切だね。国債を保有したまま相続が発生した場合だね。

| 《問20》 下記の〈X社の資料〉に基づく損益分岐点分析に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。 〈X社の資料〉 売上高:2億円 変動費:8,000万円 固定費:3,000万円 1) 経営安全率は75%である。 2) 固定費を1,200万円削減すれば、損益分岐点売上高が2,000万円低下する。 3) 1億5,000万円の利益をあげるために必要な売上高は、固定費および変動費率が変わらない場合、3億円である。 4) 変動費率が10ポイント上昇すると、損益分岐点売上高が2,000万円上昇する。 |

正解4

一見すると落ち着いて計算すれば難しくない問題だけど、注意点は計算に時間がかかることだね。この問題は最後にまわして、時間をかけて解くことがお勧めだね。

1)経営安全率=1-損益分岐点なので、損益分岐点比率を求めないといけないね。

①損益分岐点売上高を求めないといけないから

3,000万円÷(1-8,000万円÷2億円)=5,000万円

②損益分岐点比率=5,000万円÷2億円=25%

③経営安全率=1-25%=75% よって正しい

2)固定費を1,200万円削減したら、3,000万円-1,200万円=1,800万円

1,800万円÷(1-8,000万円÷2億円)=3,000万円だから損益分岐点が2,000万円下がっているので正しい。

3)(3,000万円+1億5,000万円)÷(1-8,000万円÷2億円)=3億円 よって正しい

4)現状の変動比率は8,000万円÷2億円=40%

これを10ポイント上昇させると50%

3,000万円÷(1-50%)=6,000万円なので 5,000万円から1,000万円増えることになり、これが誤りだね。

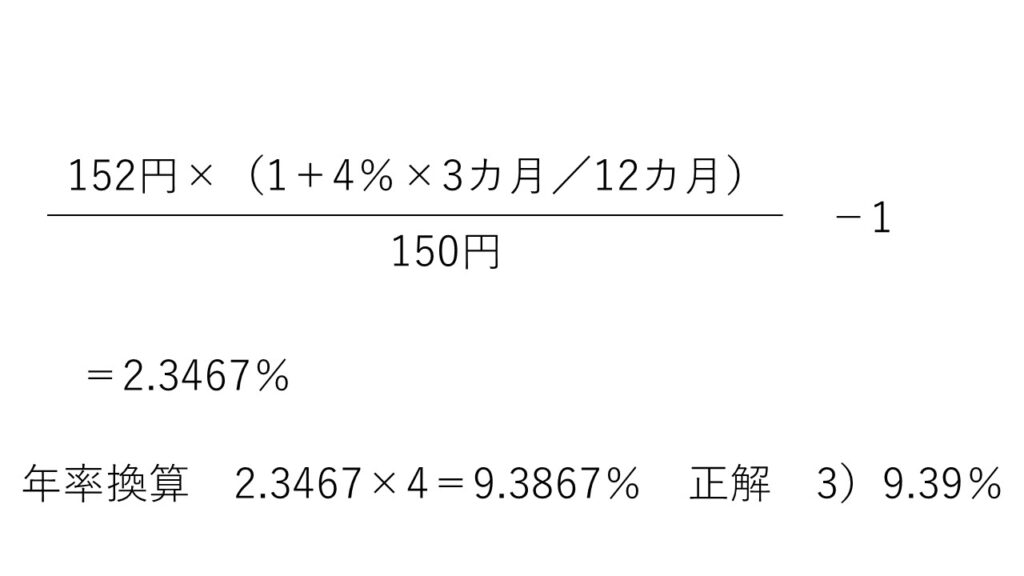

| 《問21》 下記の〈条件〉で、為替予約を付けずに円貨を外貨に交換して外貨預金に預け入れ、満期時に外貨を円貨に交換して受け取る場合における利回り(単利による年換算)として、次のうち最も適切なものはどれか。なお、3カ月は0.25年として計算し、税金等は考慮せず、計算結果は表示単位の小数点以下第3位を四捨五入すること。 〈条件〉 ・外貨預金の通貨、期間、利率 米ドル、期間3カ月、利率4.00%(年率) ・為替レート |

| TTS | TTM | TTB | ||

| 預入時為替レート | 150.00円 | 149.50円 | 149.00円 | |

| 満期時為替レート | 153.00円 | 152.50円 | 152.00円 | |

| 1) 2.35% 2) 6.15% 3) 9.39% 4) 16.75% |

正解3

午前中の基礎編でこの問題が出ると、午後の応用編では出ないと思われ、昼休みの過ごし方が変わるんだよね。

| 《問22》 ポートフォリオ理論に関する次の記述のうち、最も適切なものはどれか。 1) ポートフォリオのリスクは、分散投資により消去可能な市場リスク(システマティック・リスク)と、分散投資によっても消去不可能な非市場リスク(アンシステマティック・リスク)に分けられる。 2) 危険資産である2つの資産の相関係数が1未満である場合、その2つの資産からなるポートフォリオのリスクは、それぞれの資産のリスクを組入比率で加重平均した値となる。 3) リスク回避的な投資家が、危険資産と安全資産によって構成されるポートフォリオを考える場合、分離定理によれば、危険資産の組合せは、その投資家のリスクとリターンに関する選好に依存する。 4) 資産Aと資産Bの相関係数は、資産Aと資産Bの共分散を、資産Aの標準偏差と資産Bの標準偏差を掛け合わせた値で除して算出することができる。 |

正解4

計算式はわかっているつもりでも、文章で表現しようとすると混乱してわからなくなってしまうんだよね。

1)この説明はシステマとアンシステマの説明が逆だね。システマティック・リスクは世界同時株安みたいな状況で、どうすることもできないね。

2)これも不適切だね。ちなみに相関係数は-1~1の範囲の値を取り、1に近づけば正の相関、-1に近づけば負の相関があり、0は相関関係がないといえるね。

3)この設問も一見何をいいたいのかわからないけど、間違いなんだね。ちょっと勉強します。

4)これが正しいね。これを選択して、1)2)は読み飛ばすのもありかもしれないね。

| 《問23》 個人(居住者)が購入等する外貨建て金融商品の課税関係に関する次の記述のうち、最も適切なものはどれか。 1) 外国銀行の在日支店に預け入れた外貨定期預金の利子は、20.315%の税率による源泉分離課税の対象となり、外国銀行の海外支店に預け入れた外貨定期預金の利子は、利子所得として総合課税の対象となる。 2) 国内のX銀行に預け入れた米ドル建ての定期預金が満期となり、満期日にその元本部分を国内のY銀行に米ドルのまま預け入れた場合、X銀行の当該定期預金の元本部分における為替差益に係る雑所得の金額は、原則として、満期日においてX銀行が公表する対顧客直物電信買相場(TTB)により邦貨換算して計算する。 3) 外貨建て終身保険の契約者(=保険料負担者)および被保険者である者が死亡し、その相続人に死亡保険金が外貨で支払われた場合、相続税額の計算上、当該死亡保険金の価額は、原則として、被相続人が死亡した日の対顧客電信売買相場仲値(TTM)により邦貨換算した金額で評価する。 4) 国内の証券会社を通じて交付を受ける外国利付債券(国外特定公社債)の利子は、利子所得として申告分離課税の対象となり、確定申告不要制度を選択することはできない。 |

正解1

国内銀行、海外の銀行の国内支店、海外支店の問題はややこしいし苦手なんだよね。

1)これが正しいね。この問題文は覚えておくことをお勧めするね。

2)米ドルのままの銀行の移動では為替差益が発生することはないよ。ドルはドルのままだからね。

3)外貨建て終身保険はTTBで評価するのが正しいね。だから間違いだね。

4)この場合、申告分離課税、確定申告不要制度のいずれかを選択することができるので不適切だね。

| 《問24》金融ADR制度(金融分野における裁判外紛争解決制度)に関する次の記述のうち、最も不適切なものはどれか。 1) 指定紛争解決機関として指定を受けた団体には、全国銀行協会、信託協会、生命保険協会、日本損害保険協会、証券・金融商品あっせん相談センターなどがある。 2) 指定紛争解決機関は、金融商品・サービスに関する紛争解決手続に係る業務だけでなく、紛争に至らない苦情処理手続に係る業務も担うこととされている。 3) 指定紛争解決機関による紛争解決手続は、民事裁判における口頭弁論や判決の手続と同様、原則として、公開するものとされている。 4) 指定紛争解決機関は、当事者との手続実施基本契約その他の契約で定めるところにより、紛争解決手続に係る業務を行うことに関し、負担金または料金その他の報酬を受けることができるものとされている。 |

正解3

金融ADR制度はあまり見ない論点かもしれないけど、実は日本FP協会で300字で説明するという問題で出題されたことがあるよ。(2012年日本FP協会実技試験)

1)これは正しいね。普段生活していてなじみがある人は少ないかもしれないけど。

2)これも正しよ。常識的に考えて妥当な内容だしね。

3)これが間違いだね。紛争の内容が公表されることはないよ。見たことないもんね。

4)これは知っていなければ答えられない内容だけど正しいよ。

解き終わって、いつもですが金融資産運用の基礎編はくたびれます。

自分がこれまで接してきた時間が長い分、考えればわかるかもしれないという気持ちがあり、逆に焦っていまいます。

蛇足で私事ですが

20代で携帯電話の代理店に就職し、そのころはまだITバブルの最中で、幸運なことに株式上場の準備という業務に携わらせていただきました。

その当時は若かったこともあり、寝る間も惜しんで仕事をしていたように思います。

その会社は寛大で、会社の経費でグロービス経営大学院という学校にも通わせていただきました。

そういう過酷な生活と不摂生がたたり、現在の傷病による入退院の繰り返しのきっかけを作ったと考えることもありますが、

人生振り返って、実は、20代前半のこの時代が、ある意味3番目に楽しい時期だったと思います。

じゃあ1番はいつか?という疑問があると思いますが、それは今、現在だと思います。