生命保険 過去問 その2

kameno-ongaesi

カメのおんがえし

今回からリスク管理の解説になります。

設問については、出所:一般社団法人金融財政研究会です。

| 《問9》 少額短期保険に関する次の記述のうち、最も不適切なものはどれか。 1) 少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構および損害保険契約者保護機構の保護の対象とならない。 2) 少額短期保険業者は、定期保険や医療保険およびこれらの外貨建保険を取り扱うことはできるが、貯蓄性を有する積立保険や個人年金保険を取り扱うことはできない。 3) 少額短期保険に加入する場合、同一の少額短期保険業者との契約において、被保険者1人につき、低発生率保険の保険金額は1,000万円が限度とされ、低発生率保険以外の保険の保険金額の合計額は1,000万円が限度とされている。 4) 少額短期保険の保険料は、その保険契約が被保険者の死亡に起因して一定額の保険金が支払われるものであっても、生命保険料控除の対象とならない。 |

正解2

少額短期保険は期間と限度額が頻出だね。生命保険、損害保険と表にして覚えておくといいよ。

1)これはその通りだね

2)少額短期保険業者は外貨建保険は取扱うことはできないよ、よってこれが誤りだね

3)これは正しいよ、生涯短期保険の生命保険300万円、損害保険1,000万円は暗記必須だね。

4)これも頻出だね。少額短期保険は生命保険料控除の対象外だよ

| 《問10》 各種生命保険の一般的な商品性に関する次の記述のうち、適切なものはいくつあるか。 (a) 逓減定期保険は、保険期間の経過に伴って所定の割合で保険料が逓減していくが、保険金額は保険期間を通じて一定である。 (b) 学資(こども)保険は、契約者(=保険料負担者)および被保険者を親、保険受取人を子とする生命保険であり、保険期間中に親が死亡した場合、通常、以後の保険料の払込みが免除され、子は進学時等において祝金(学資金)を受け取ることができる。 (c) 低解約返戻金型終身保険は、保険料払込期間中の一定期間における解約返戻金額および死亡保険金額が通常の終身保険に比べて低く抑えられているため、割安な保険料が設定されているが、低解約返戻金期間満了後は通常の終身保険の解約返戻金額および死亡保険金額と同じ水準になる。 1) 1つ 2) 2つ 3) 3つ 4) 0(なし) |

正解4

いつも苦しめられるいくつあるか問題だね。案外FP試験では1.全部正しい、4.全部間違いというのがあるんだよね

(a) 保険料は一定で、保険金が逓減していくというのが正しいね

(b) 学資保険は契約者(親)、被保険者(子)なので、子が死亡した場合、親が満期保険金を受け取るというのが正しい説明だね

(c) 低解約返戻金型終身保険であっても死亡保険金は通常通り支払われるよ、急いで読んでると見落としちゃうね

よって正解は4)0(なし)だね

| 《問11》 総合福祉団体定期保険および団体定期保険(Bグループ保険)の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない特約については考慮しないものとする。 1) 総合福祉団体定期保険および団体定期保険(Bグループ保険)は、いずれも1年更新の定期保険であり、毎年、保険金額を所定の範囲内で見直すことができる。 2) 総合福祉団体定期保険および団体定期保険(Bグループ保険)は、いずれも加入に際して保険約款に基づく加入予定者の告知が必要とされるが、団体定期保険(Bグループ保険)では、その告知に加えて医師の診査が必要とされる 3) 総合福祉団体定期保険において、被保険者が死亡したことによりその遺族に支払われる保険金の額は、企業(団体)が定める弔慰金・死亡退職金規程等の福利厚生規程上の金額を上回らない。 4) 総合福祉団体定期保険のヒューマン・ヴァリュー特約は、被保険者の死亡等による企業(団体)の経済的損失に備えるものであり、その特約保険金の受取人は企業(団体)となる。 |

正解2

総合福祉団体定期保険および団体定期保険(Bグループ保険)

は企業が保険者、従業員が被保険者の1年更新の生命保険だね。

1)これは正しいね、

2)総合福祉団体定期保険および団体定期保険(Bグループ保険)とも医師の審査は不要だね、よってこれが誤り

3)これは正しいね、

4)これは正しいね、ヒューマン・ヴァリュー特約は従業員のスキルを失うことによる企業の損失を補うための特約だからね

| 《問12》 個人年金保険の課税関係に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、契約者(=保険料負担者)、被保険者および年金受取人は同一人であるものとする。 1) 一時払変額個人年金保険(終身年金)を保険期間の初日から5年以内に解約し、解約差益が生じた場合、その解約差益は源泉分離課税の対象となる。 2) 外貨建変額個人年金保険(10年確定年金)を保険期間の初日から10年経過後に解約し、解約差益が生じた場合、その解約差益のうち為替差益に相当する部分の金額は雑所得として所得税の課税対象となる。 3) 定額個人年金保険(保証期間付終身年金)において、年金受取人が年金支払開始日後に保証期間分の年金額を一括して受け取った場合、当該一時金は雑所得として所得税の課税対象となる。 4) 定額個人年金保険(10年確定年金)において、保険会社が支払う年金額からその年金額に対応する払込保険料を控除した金額が年間25万円以上になる場合、その金額の20.315%が源泉徴収等される。 |

正解3

年金の課税に関する問題は2023年1月の応用編問57を解いておくことをお勧めするよ

1)終身年金の解約は5年以内であっても一時所得として総合課税の対象になるよ

2)個人年金保険を10年経過後に解約し発生した解約差益は、原則、一時所得になるよ

3)これが正しいね、年金支払い開始後に一括して受け取った場合、雑所得だね

4)年間25万円以上になる場合10.21%が源泉徴収されるというのが正しいね

| 《問13》 住宅建物および家財を対象とする火災保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。 1) 火災保険に加入する場合、保険期間は1年単位で10年まで選択することができ、長期契約の保険料を一括払いした場合には、所定の割引率が適用される。 2) 火災保険から支払われる保険金の額は、損害の程度を「全損」「大半損」「小半損」「一部損」に区分し、再調達価額にその区分に応じた割合を乗じ、その金額から免責金額を控除して算出される。 3) 火災保険の対象となる住宅建物について、風・雨・雹(ひょう)・雪・砂塵等の建物内部への吹込みや浸込み等により生じた損害は、風災等による屋根や壁等の建物の外側の破損がない場合、補償の対象とならない。 4) 隣家で発生した火災の消火活動で、火災保険の対象となる住宅建物に生じた水濡れによる損害は、その火災について隣家の所有者または居住者に重大な過失がなければ、補償の対象とならない。 |

正解3

火災保険は地震保険とセットで覚えることがお勧めだけど、ごっちゃにならないように注意が必要だね

1)火災保険の保険期間は5年までだよ、以前は10年までだったんだけど2022年10月に改正されたよ

2)この説明は地震保険のものだね。見慣れた文章なので混同しないように注意が必要だね。

3)これが正しいね。この文章は覚えておくことをお勧めするよ。

4)自分自身のかけている火災保険で補償の対象になるよ、ただし隣家に補償してもらうことは難しいようだね。

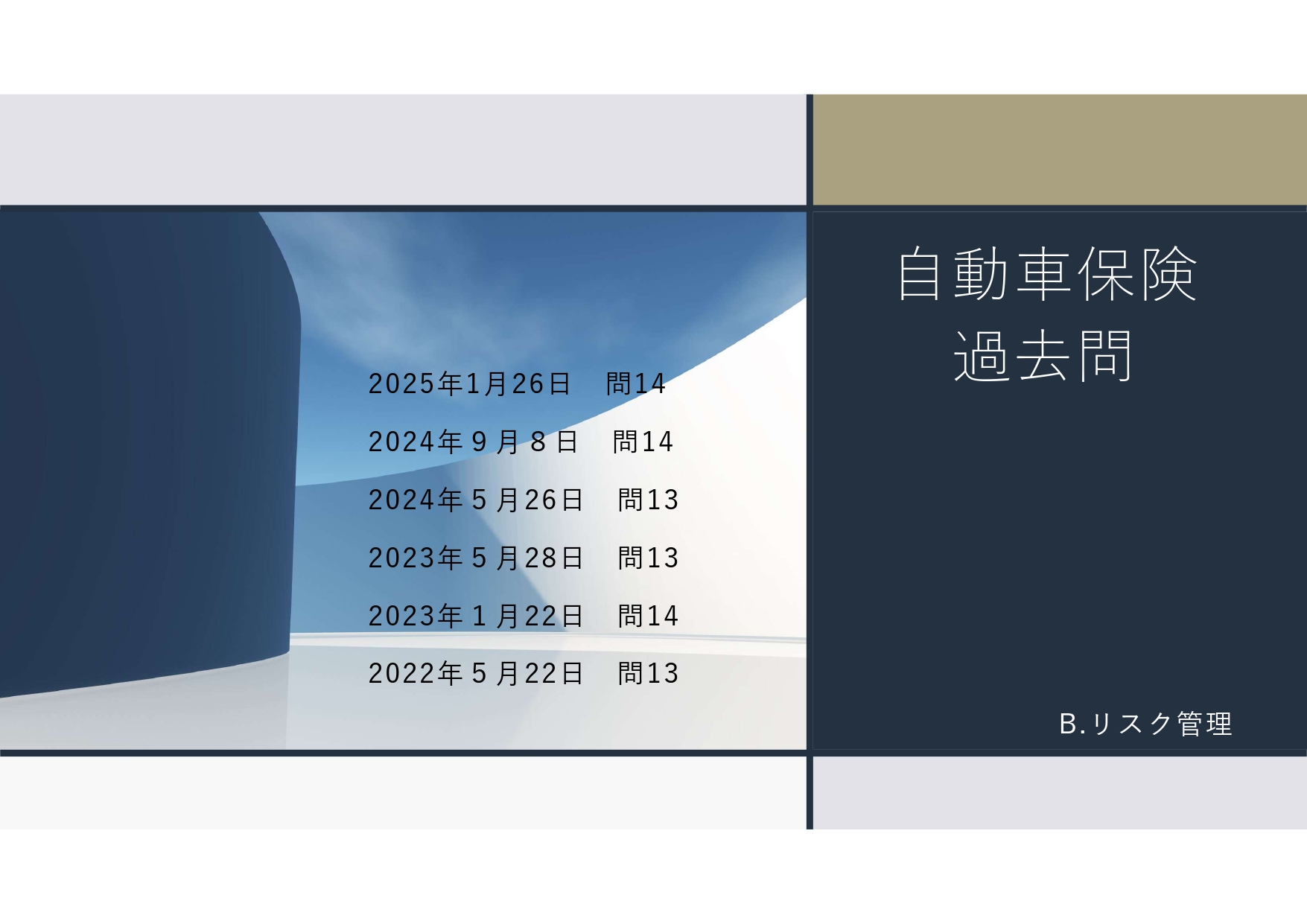

| 《問14》 個人が契約する任意の自動車保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 対人賠償保険では、記名被保険者が被保険自動車を駐車する際に記名被保険者の父に接触してケガをさせた場合、補償の対象とならない。 2) 対物賠償保険では、記名被保険者が被保険自動車を運転中に自動車同士の交通事を起こして相手方の車両を損壊させた場合に、その事故が記名被保険者の重大な過失によるものであるときは、補償の対象とならない。 3) 人身傷害保険では、記名被保険者が被保険自動車を運転中に後続車に追突されてケガをした場合、その治療費だけでなく、そのケガにより被った休業損害、精神的損害についても補償の対象となる。 4) 車両保険では、記名被保険者が被保険自動車を運転中に路上に落ちていた釘がタイヤに刺さってパンクした場合、その修理費用は補償の対象とならない。 |

正解2

日常生活に自動車がかかせない人にとっては、最も多く接するのが自動車の任意保険かもしれないね。

気を付けていても、突然出会うのが事故だもんね

1)対人賠償保険は「他人」を死傷させた場合の保険だから父のケガは補償の対象外だね。

2)これが誤り、重大な過失であっても故意(わざと)でなければ補償の対象になるよ。実際はこの境界線は素人にはわかりづらいけどね

3)これは正しいね。場合によっては実際の治療費より、仕事をできない損害、精神的な被害が大きい場合もあるもんね

4)これも正しいね。釘などは防ぎようが無いからなんとかして欲しいという気持ちになるけどね

| 《問15》 事業活動に係る各種損害保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。 1) 機械保険では、従業員の誤操作や落雷等の不測かつ突発的な事故によって機械、機械設備または装置に生じた損害が補償の対象となるが、不測かつ突発的な事故であっても、火災や火災による爆発によって機械、機械設備または装置に生じた損害は補償の対象とならない。 2) 建設工事保険では、住宅等の建物の建築工事において、工事期間中の火災、爆発、落雷等の不測かつ突発的な事故によって工事の対象となる建物に生じた損害は補償の対象となる。 3) 生産物賠償責任保険(PL保険)では、ビル改修工事の完了後、工事結果の不良により通行人が滑って転倒し、ケガをしたケースのように、工事の結果に起因して法律上の損害賠償責任を負担することによって被る損害は補償の対象となる。 4) 労働災害総合保険のうち、使用者賠償責任保険では、看板の設置工事中に従業員のミスにより看板が落下し、通行人がケガをしたケースのように、使用者が従業員の仕事の遂行に起因して法律上の損害賠償責任を負担することによって被る損害は補償の対象となる。 |

正解4

事業活動の損害保険も定番だね。PL保険や施設所有(管理)者賠償責任保険は暗記、必須だね

1)これは正しいね、主に従業員の誤操作に備える保険ということだね。

‘2)これも正しいね、建設工事保険では火災、爆発、落雷のリスクに備えないといけないということだろうね

‘3)これも正しいね、PL保険と施設賠償責任保険の違いは難しいけどね

‘4)労働災害総合保険は補償の対象があくまで従業員なので、第三者をケガさせた場合は請負業者賠償責任保険や施設所有(管理)者賠償責任保険が適用される可能性があるね。

よって4)が誤り