エンジェル税制

kameno-ongaesi

カメのおんがえし

今回から相続・事業承継の解説になります。

基礎編はマークシートのため解答の記入がずれないよう問1から順番に解くことが王道だと思いますが、気持ちに余裕を持つためにも得意科目の順で解いても良いと思います。

その場合、マークがずれないよう

ライフプランニング 問1~問8、リスク管理 問9~15、金融資産運用 問16~24

タックスプランニング 問25~33、不動産 問34~41、相続・事業承継 問42~

ということを忘れないようにすることが大切です。

ちなみに、私は、問1が6つの係数だった場合、問2から最後まで問いて最後に問1を解いていました。

それでは最後の解説を始めます。

設問については、出所:一般社団法人金融財政研究会です。

| 《問42》「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。 1) 本特例の対象となる住宅取得等資金には、住宅用家屋を取得する際に支払う不動産仲介手数料、不動産取得税、登録免許税に充てるための金銭や、住宅ローンの返済費用に充てるための金銭は含まれない。 2) 父母それぞれから贈与を受けた金銭により子が一定の省エネ等住宅に該当する住宅用家屋を新築した場合、本特例の適用を受けることにより、父母から受けた贈与のそれぞれ1,000万円までの金額について、贈与税が非課税とされる。 3) 祖母から贈与を受けた金銭により孫が店舗併用住宅(店舗部分の床面積が150㎡、居住用部分の床面積が100㎡)の店舗部分の一部を改築して居住用部分とし、当該住宅の改築後の店舗部分の床面積が100㎡、居住用部分の床面積が150㎡となった場合、孫は本特例の適用を受けることができる。 4) 祖父から贈与を受けた金銭により孫が土地を取得し、その土地上に孫の配偶者が住宅用家屋を新築して、土地については孫の単独所有、住宅用家屋については孫の配偶者の単独所有となる場合、孫は本特例の適用を受けることができる。 |

正解1

1)が間違っていると判定するのがポイントだね、特に3)4)は判定に苦しむかもね

1)これは正しいよ、これはよく聞かれる知識かもね

2)この特例の1,000万円までというのは受け取る人で判定されるよ

3)特例の対象になるのが登記簿上の床面積40~240㎡、今回は合計250㎡となるため対象外だと思うよ

4)住宅用家屋については孫の配偶者の単独所有となる場合、孫の居住用のための贈与とはみなされないということだと思う。

3)、4)はちょっと難しいな

| 《問43》贈与税の申告および納付に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 2024年中に父から2,500万円の現金の贈与を受けて相続時精算課税を選択した子が、2025年中に父から100万円の現金の贈与を受けた場合に、父以外の者からの贈与がないときは、2025年分の贈与税の申告書の提出は不要である。 2) 贈与税の申告書を提出すべき者が、提出期限前に申告書を提出しないで死亡した場合、その者の相続人は、原則として、その相続の開始があったことを知った日の翌日から10カ月以内に、当該申告書を死亡した者の納税地の所轄税務署長に提出しなければならない。 3) 贈与税の延納について、贈与財産のうち不動産の価額が占める割合が75%以上で、かつ、延納税額が200万円以上である場合、延納期間は最長で20年となる。 4) 贈与税の申告書の提出後、課税価格や税額の計算に誤りがあり、申告した税額が過大であることが判明した場合、原則として、法定申告期限から6年以内に限り、更正の請求をすることができる。 |

正解3

正確に覚えていれば答えられる問題かもしれないけど、4)の選択肢も微妙でよくわからないな

1)2024年の税制改正により相続時精算課税を選択した場合でも110万円までなら基礎控除を受けられるようになったよ

2)これは正しいね。4カ月以内にしなければいけない所得税の準確定申告と混同しないように注意が必要だね

3)贈与税の延納期間は5年だよ、不動産75%以上で延納税額が200万円以上で20年というのは相続税の延納期間だよ。

4)これも微妙な選択肢だね。更正の請求はあくまで5年以内だと思うんだけどな?ちょっと正確に解説できないな、ごめんなさい

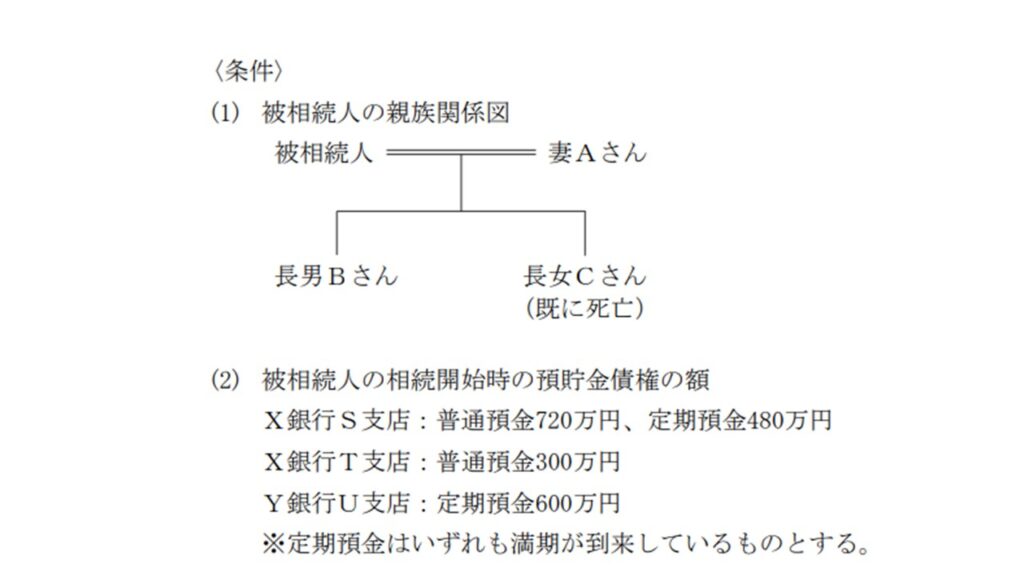

| 《問44》 下記の〈条件〉に基づき、長男Bさんが、家庭裁判所の審判や調停を経ることなく、遺産分割前に単独で払戻しを請求するができる預貯金債権の上限額として、次のうち最も適切なものはどれか。なお、長女Cさんは、被相続人の相続開始前に死亡している。また、記載のない事項については考慮しないものとする。 |

| 1) 150万円 2) 250万円 3) 300万円 4) 350万円 |

正解2

家庭裁判所の審判や調停を経ることなく、遺産分割前に単独で払戻しを請求することができる預貯金債権はたまに出題されるけど、実際に親族の死亡に際しては必要な実務的な知識といえるかもね

払い戻しを受けることができるのは法定相続分の3分の1

長男Bの法定相続分は2分の1なので銀行ごとに6分の1まで払い戻しを受けることが可能ということだね

あと金融機関あたり150万円が上限というのも忘れてはいけないね

X銀行:S支店 普通720万円、定期480万円、T支店300万円だから合計1,500万円なので上限の150万円

Y銀行が600万円なので6分の1で100万円

X銀行150万円+Y銀行100万円=250万円 よって正解は2) 250万円だね

| 《問45》 養子に関する次の記述のうち、最も不適切なものはどれか。なお、本問においては、特別養子縁組以外の縁組による養子を普通養子といい、記載のない事項については考慮しないものとする。 1) 特別養子の養親は、配偶者を有する者で、夫婦の一方が満25歳以上でなければなることができないが、普通養子の養親は、満18歳以上であれば、配偶者を有しない者でもなることができる。 2) 尊属や年長者を普通養子とすることはできないが、普通養子となる者の年齢に上限 はない。 3) 未成年者である子を有する者と婚姻し、その子を普通養子とする場合、家庭裁判所の許可を得る必要はない。 4) 養親の相続開始前に普通養子が死亡していた場合、養親の相続において、その養子縁組後に生まれた普通養子の子は、普通養子の相続権を代襲する。 |

正解1

養子縁組は身近であまり見たことないから実感がわかないんだよね。しかしFP試験では頻出だし、覚えれば確実に得点できるか、ちゃんと勉強することをお勧めするよ。

1)特別養子の養親は夫婦の一方が満25歳以上で他方が20歳以上でなければならないというのと普通養子の養親は20歳以上でないといけないので誤りだね、独身でもなれるというのは正しいいね

2)~4)は正しいね。養子の問題は応用編の相続税の計算の際も問われることがあるから要注意だね

| 《問46》相続税の課税財産に関する次の記述のうち、最も適切なものはどれか。 1) 契約者(=保険料負担者)および被保険者を父、保険金受取人を子とする終身保険において、契約者貸付金の額が控除された死亡保険金を子が受け取った場合、子は契約者貸付金の額が控除される前の金額に相当する死亡保険金を相続により取得したのとみなされ、契約者貸付金の額に相当する金額は父の債務とみなされる。 2) 契約者(=保険料負担者)および被保険者を母、保険金受取人を子とする定期保険において、母がリビング・ニーズ特約に基づき生前に受け取った保険金のうち、母の医療費の支払に充てられた後の相続開始時点における残額を子が相続により取得した場合、その残額について死亡保険金の非課税金額の規定の適用を受けることができる。 3) 会社員である妻の死亡により、妻に支給されるべきであった退職手当金を受け取った夫が死亡退職金の非課税金額の規定の適用を受けるためには、その適用後の相続税の課税価格の合計額が遺産に係る基礎控除額以下であっても、相続税の申告書を提出しなければならない。 4) 会社員である夫の死亡により、夫に支給されるべきであった退職手当金を受け取った妻が相続の放棄をした場合、当該退職手当金について死亡退職金の非課税金額の規定の適用を受けることはできない。 |

正解4

相続税は基礎控除以下であっても申告書を提出するパターンを覚えることをお勧めするよ

例えば「配偶者の税額軽減」「小規模宅地の特例」「農地の納税猶予の特例」などだね

1)これは正しくは契約者貸付金の額が控除された死亡保険金がみなし相続財産となり、差し引かれた貸付金相当額は債務控除の対象とはならないが正しいね

2)これも難しいけど、答えは死亡保険金の非課税金額の規定は受けることができないよ

3)相続税の課税価格の合計額が遺産に係る基礎控除額以下であれば、相続税の申告書を提出する必要はないよ

4)相続を放棄した人が受け取った死亡退職金であっても、「500万円 × 法定相続人の数」の適用を受けることができるよ、ちょっと自信がないけど

| 《問47》 Aさんは、2026年1月25日に死亡した父から、下記の〈贈与財産の概要〉のとおり、贈与を受けていた。Aさんが贈与を受けた財産につき、父の相続に係る相続税の課税価格に加算される金額として、次のうち最も適切なものはどれか。なお、いずれの財産も贈与税の課税対象となり、ほかに贈与は受けていないものとする。また、Aさんは贈与を受けた財産について贈与税の各種非課税制度の適用を受けていないものとする。 〈贈与財産の概要〉 |

| 贈与日 | 贈与者 | 贈与財産の種類 | 贈与税の課税方式 | 贈与時の価額 (相続税評価額) |

| 2022 年 12 月 30 日 | 父 | 株式 | 暦年課税 | 150 万円 |

| 2023 年 3 月 10 日 | 父 | 現金 | 暦年課税 | 100 万円 |

| 2023 年 10 月 20 日 | 父 | 現金 | 暦年課税 | 200 万円 |

| 2024 年 11 月 20 日 | 父 | 土地 | 相続時精算課税 | 1,000 万円 |

| 1) 1,190万円 2) 1,240万円 3) 1,300万円 4) 1,340万円 |

正解1

2024年からは生前贈与加算が3年から7年に伸びたから今後、同じような問題が出たら要注意だね

2026年1月25日に死亡した父だから3年前の2023年1月25日からカウントしないといけないんだよね

2023年3月に100万円、10月に200万円だから 合計300万円-基礎控除110万円=190万円

2024年11月に相続時精算課税1,000万円

合計1)1,190万円だね

2022 年12 月は生前贈与加算の改正前だので3年以上前は加える必要がないということだよね

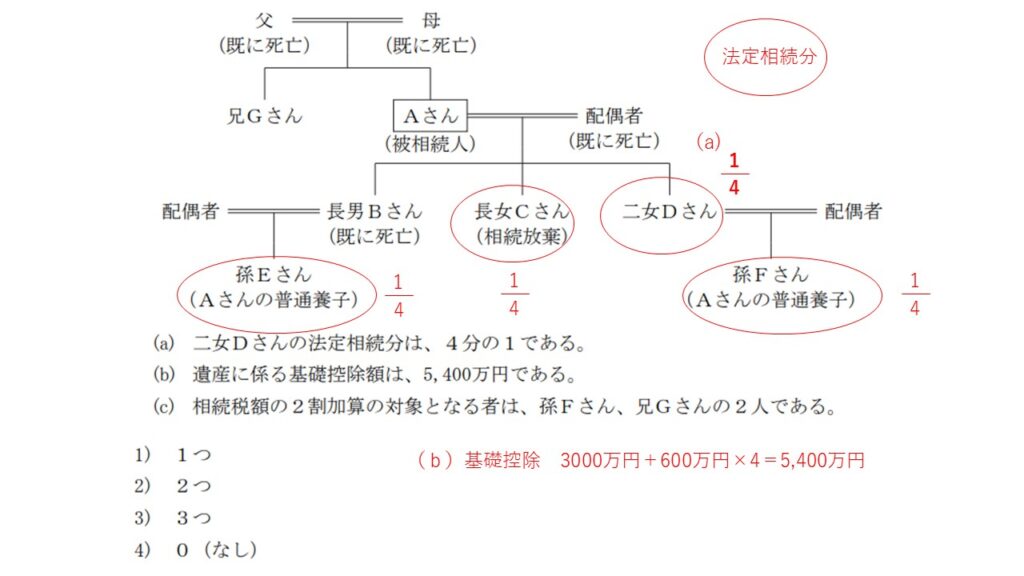

| 《問48》 下記は、2026年1月25日に死亡したAさんの親族関係図である。Aさんの相続に関する次の記述のうち、適切なものはいくつあるか。 なお、孫Eさんおよび孫Fさんは、Aさんの普通養子(特別養子縁組以外の縁組による養子)であり、二女Dさん、孫Eさん、孫Fさん、兄Gさんは、Aさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。また、長女Cさんは、相続の放棄をしており、財産を取得しておらず、Aさんの配偶者および父母、長男Bさんは、Aさんの相続開始前に死亡している。 |

正解3

家系図の問題は問題文に基礎控除額と法定相続分など必要事項を書き込むと解きやすいよ

これはチャンス問題だね

(a)は法定相続人は長女C、次女D、孫E、孫Fの4人でなので次女Dさんの法定相続分は4分の1だね

(b)基礎控除額は3,000万円+600万円×4人(法定相続人)=5,400万円 相続放棄しているCさんも人数に含まれるよ

(c)2割加算の対象は孫養子のF、法定相続人でない兄Gだね

孫養子EはBの代襲相続人なので対象外だよ

| 《問49》取引相場のない株式の相続税評価に関する次の記述のうち、最も不適切なものはどれか。 1) 類似業種比準方式において、類似業種の株価は、課税時期の属する月以前3カ月間の各月の類似業種の株価、類似業種の前年平均株価、課税時期の属する月以前2年間の類似業種の平均株価のうち、最も低いものとすることができる。 2) 類似業種比準方式において、評価会社の1株当たりの配当金額は、「直前期末以前1年間における評価会社の剰余金の配当金額」と「直前期末以前2年間における評価会社の剰余金の配当金額の合計額の2分の1に相当する金額」のうち、いずれか低いものを直前期末における発行済株式数で除して計算した金額とすることができる。 3) 純資産価額方式において、1株当たりの純資産価額(相続税評価額)の計算上、評価会社が所有する課税時期前3年以内に取得した土地の価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。 4) 純資産価額方式において、1株当たりの純資産価額(相続税評価額)の計算上、退職給与引当金は負債に計上することができないが、被相続人の死亡により相続人に支給することが確定した退職手当金の額は負債に計上することができる。 |

正解2

類似業種批准法は応用編の計算問題は手が覚えているんだけど、基礎編で文章になると間違いが見つけにくいんだよね

1)これは正しい表現だね。この問題は日本語をよく読まないとひっかけがある場合があるよ。

2)配当金は必ず2期の平均だね、問題文の有利なものを選ぶのは利益のことだね、よってこれが不適切

3)純資産価額方式の説明はこの通りだね。課税時期前3年以内に取得した土地というのが狙われやすい論点かもね

4)死亡により支給が確定した「退職手当金(退職金等)」は負債(債務)として計上可能というのは正しいね

| 《問50》譲渡制限株式を発行している会社が、相続等により当該譲渡制限株式を承継した者に対し、その株式を会社に売り渡すことを請求することができる旨を定款に定めている場合の会社法上の取扱いに関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。 1) 会社が、相続により当該会社の株式を取得した相続人に対し、その株式を売り渡すことを請求する場合、株主総会の特別決議によって売渡しを請求する株式の売買価格を定めなければならない。 2) 会社が、相続により当該会社の株式を取得した相続人に対し、その株式を売り渡すことを請求する場合、その請求は、当該会社が相続があったことを知った日から1年以内にしなければならない。 3) 会社が、相続により当該会社の株式を取得した相続人に対し、その株式を売り渡すことを請求する場合、その請求は、その請求に係る株式の数を明らかにしてしなければならない。 4) 会社が、相続人が相続により取得した当該会社の株式を売渡しの請求に基づいて買い取る場合に、相続人に対して金銭を交付するときは、その総額は、その買取りの効力を生ずる日における分配可能額を超えてはならない。 |

正解1

最後の問題もかなり難解だね、今回は気持ちよく昼休みを過ごして午後の応用編に臨むのが難しかったかもしれないね

しかし、実技試験を受ける人はこの問題は復習して、しっかり理解しておいて

1)相続人への売り渡し請求は実技試験でも取り上げられることがあるテーマだね。特別決議は正しいけど、売り渡し価格は議決できないね。相手があることだからね

2)これはその通りだね、「1年以内」というのは要暗記だね

3)これもその通りみたいだね、株式数は会社が把握しているだろうからね。

4)これは金庫株についての説明だね、分配可能額は剰余金の累計が基本となるけど、その他「のれん(営業権)」などを考慮する必要があるよ