失業手当の日数

kameno-ongaesi

カメのおんがえし

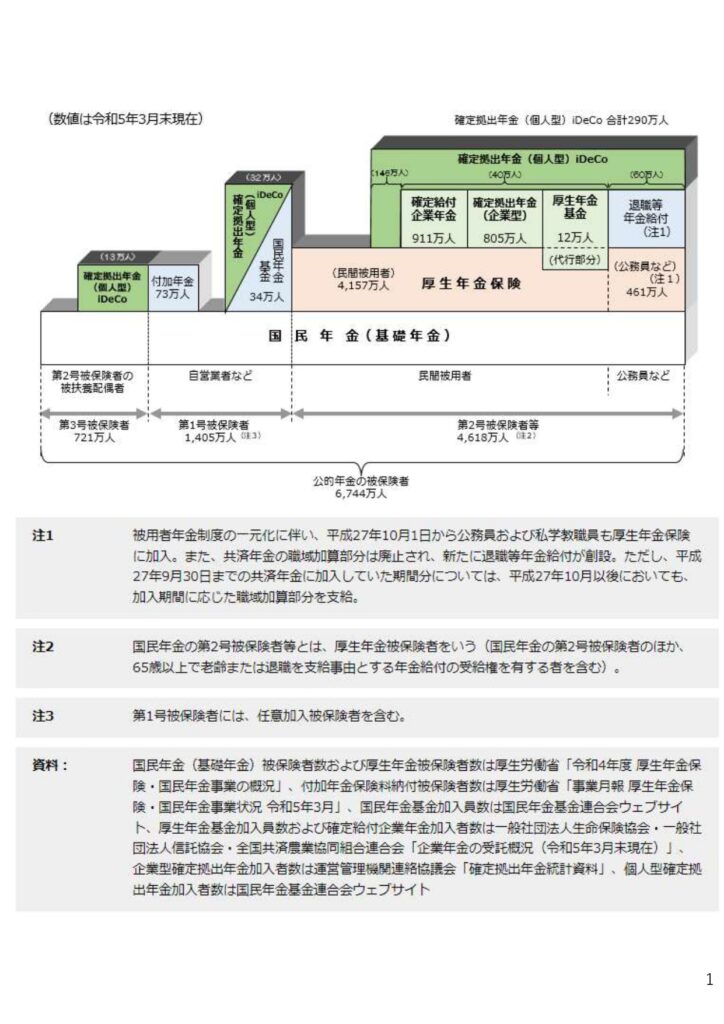

老齢年金には基礎年金(1階部分)、厚生年金(2階部分)があります。

老齢基礎年金はマクロ経済スライドにより調整されます。令和6年の満額は年額816,000円( 69歳以上の既裁定者は年額813,700円)となります。

老齢厚生年金の額は、働いていた時の総報酬月額相当額によって個人差がありますが、

最高額は月約30万円になると思います。

よって、年金生活をすると、最大36.8万円になることがわかります。

というのは、国民年金も全部収めていて、高い報酬を得ていて厚生年金も高く収めていた方の話で、

実際に「ねんきん定期便」で確認すると、転職や無職の期間も多く低賃金の期間が長い私の年金の見込み額は

約10~15万円になると思われます。

2024年11月現在、基礎年金を引き上げるために、厚生年金部分を使用するという議論がされている最中で、今後、どうなるかわかりませんが、

はっきり言えることは、老齢年金だけでは生活ができないということです。

ですから、自分の老後の生活費は自分で稼ぐか

もしくは、今回の本題である、年金の3階部分を使用して、

自らの判断で積み立てる必要があると思います。

以下は、主に「企業年金連合会」のホームページから抜粋した記事となります。

出所:企業年金連合会「企業年金制度:1.日本の年金制度の体系」より抜粋

私の場合、老齢基礎年金と老齢厚生年金で10~15万円と見込んでいますので、

仮に月の生活費を25万円は欲しいと思っていたら、他の収入源を確保しておくか、

それでなければ月10~15万円を受け取れるだけ3階部分の年金をかけておく必要があります。

それでは具体的に各年金について見ていきたいと思います。

以下は、「企業年金連合会HP https://www.pfa.or.jp/index.html」の内容を基に作成します。

確定給付企業年金(DB)

厚生年金保険の適用事業所において事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度。

確定拠出年金

企業年金の一つで事業主が掛金を拠出する「企業型年金(企業型DC)」と、個人で加入して本人が掛金を拠出する「個人型年金(iDeCo)」の2つのタイプがあります。

企業型(DC)

企業型DCは事業主が主体となり実施される制度で、その事業主が使用する従業員が加入者となります。掛金は事業主が拠出するほか、規約に定めることで事業主の掛金に上乗せして、加入者が一定の条件で掛金を拠出するしくみ(マッチング拠出)を設けることができます。

個人型(iDeCo(イデコ))

老後に公的年金に上乗せして年金を得るために個人で積み立てる年金。確定拠出年金法に基づき、国民年金基金連合会を実施主体として平成14年1月から実施されている。愛称iDeCo(イデコ)。

それでは、DB、DCを月々いくらまでかけることができるのか見てみましょう。

| 加入区分 | 企業型DC等上限額 (月額) | iDeCo上限額(月額) | |||

| 第1号被保険者 自営業者・学生など | ─ | 68,000円 | |||

| 第2号被保険者 会社員など | 企業年金なし | ─ | 23,000円 | ||

| 企業型DCのみに加入 | 55,000円 | 20,000円 | |||

| 企業型DCと確定給付企業年金(DB)に加入 | 55,000円-他制度掛金相当額 | ||||

| 確定給付企業年金(DB)のみに加入 | ─ | ||||

| 第2号被保険者 公務員 | ─ | ||||

| 第3号被保険者 専業主婦(夫)など | ─ | 23,000円 | |||

出所:ソニー生命スクエアHP 「iDeCo(イデコ)と企業型確定拠出年金(企業型DC)の併用はできる?」

参考:厚生労働省「確定拠出年金制度|確定拠出年金の拠出限度額」

年金の3階部分をざっと説明しましたが、この分野は制度改正などが行われる可能性があるので、最新の情報を確認しながら、金融機関、税理士など専門家のアドバイスを聞きながら判断することをお勧めします。

基礎年金と厚生年金だけじゃ生活費が足りなくなりそうだから、やっぱりイデコとか加入した方がいいのかな?

老後の生活資金は多くの人にとって深刻な問題だと思うよ。

推奨をするわけじゃないけど、新NISAでの株式投資

知識のある人はデリバティブ取引なども活用しながら、生活資金の確保の方法について考えた方がいいかもね。

ただし、投資はリスクを伴うので、あくまで慎重に考えて判断することをお勧めするよ。