事業所得・不動産所得 過去問

kameno-ongaesi

カメのおんがえし

応用編、タックスプランニング分野で一番の定番問題といっていいのが、「別表4」の問題であり、

それは受験生なら誰でも知っていることなので、得点源としている人も多いと思います。

逆に言えば、この問題はできれば正解したい問題です。

定番かどうか見極めるためには、少なくとも3年分、できれば5年分くらいの過去問を解いてみて、解き方をマスターする必要があると思います。

5年間遡っても、初めて見る出題があった場合、「他の受験生もわからないはずだ。」と開き直ることができます。

今回から4~5回に分けて、過去問を紹介したいと思います。

年度によって設定は様々ですが、問題文は割愛して、「法人の確定申告に係る資料」から記載します。

その前段の説明では、資本金が1億円以下であることを確認しておけばいいと思います。

これまで私が見た過去問では、すべて資本金1千万円か3千万円のパターンですので、大丈夫だと思います。

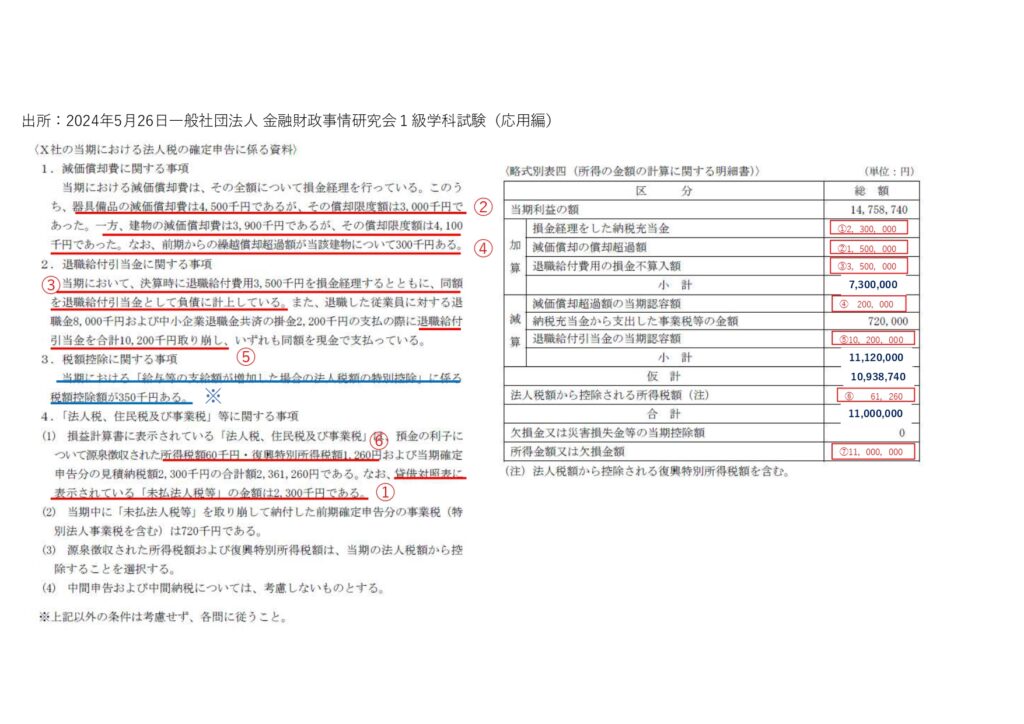

2024年5月26日 問57

出所:2024年5月26日一般社団法人金融財政事情研究会1級学科試験応用編問57

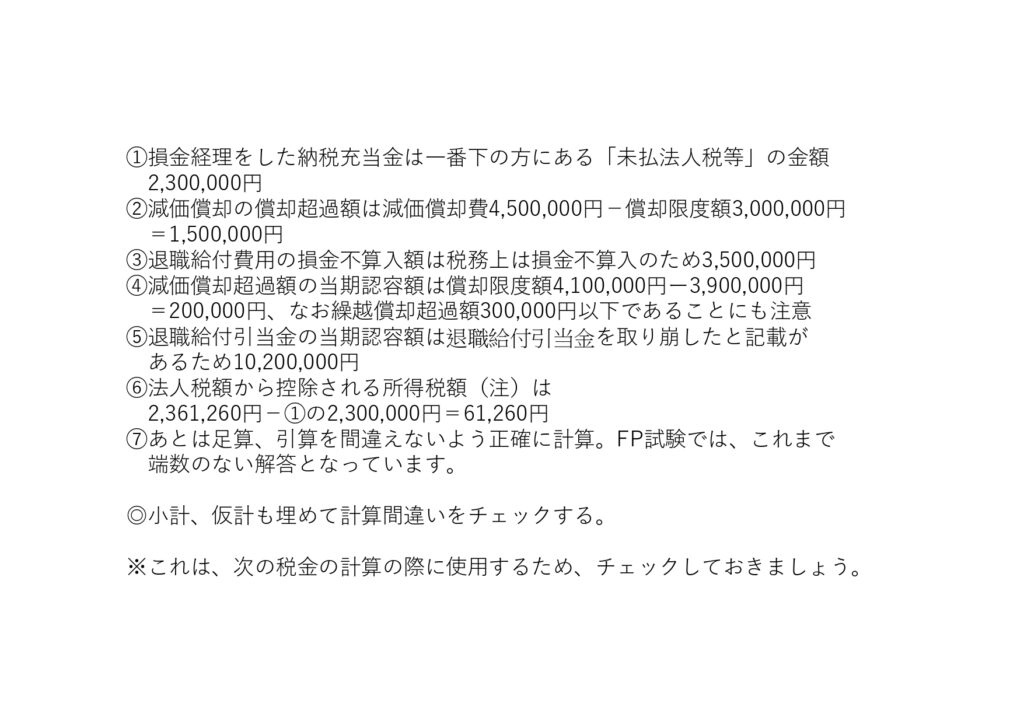

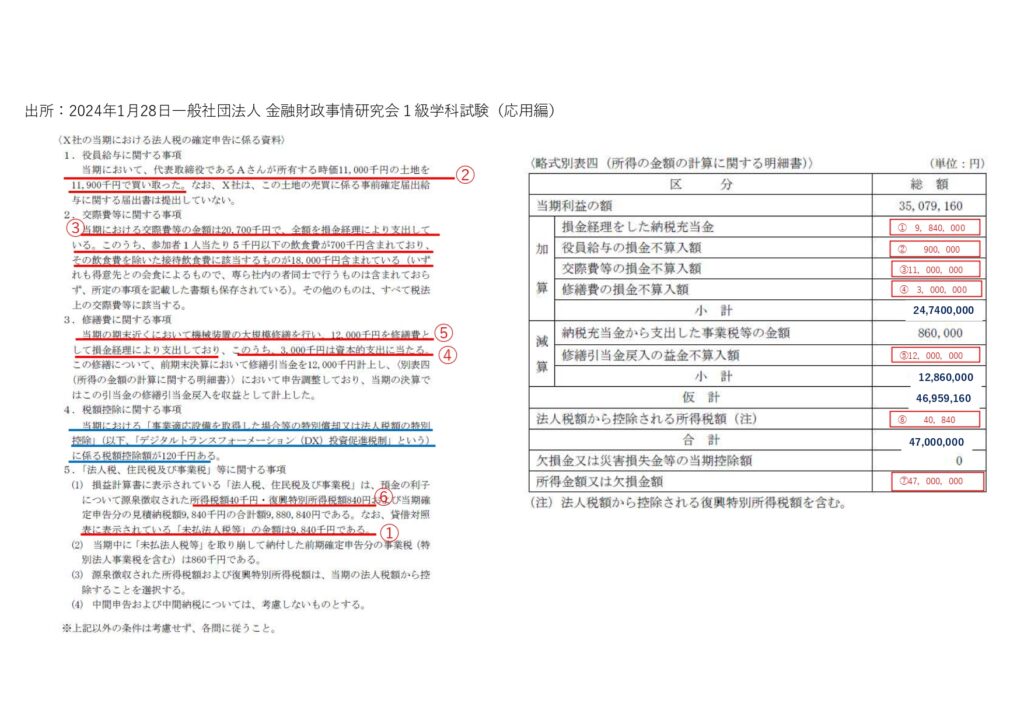

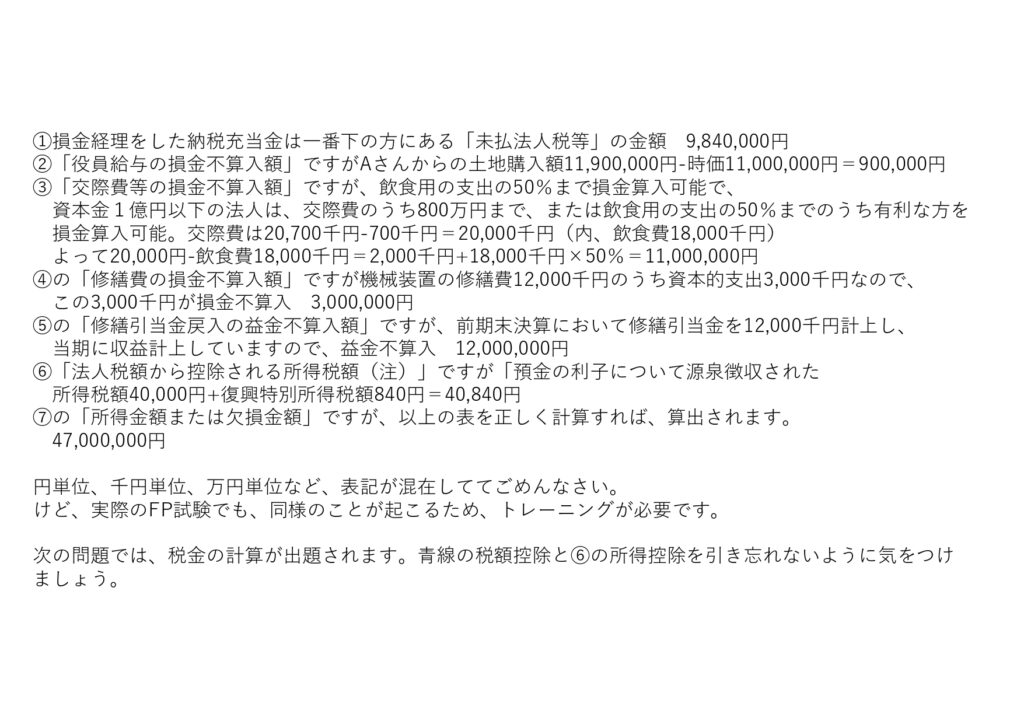

2024年1月28日 問57

出所:2024年1月28日一般社団法人金融財政事情研究会1級学科試験応用編問57

問題文が見えますかね?

この説明でわかりましたでしょうか?

わかりにくければ改良を試みます。

芋づる式の問題というだけあって、途中を間違えると、最後の所得金額も、間違って、続く税金計算も間違えるという、パターンに陥るよね~よっぽど慎重に計算しないとね。

そもそも、利益=所得じゃないということが、最初はピンとこなかったね。

加算項目=税金を増やす、減産項目=税金を減らす

という考えも、しっかり把握することで節税につながることもありえるね。