直系尊属からの贈与

kameno-ongaesi

カメのおんがえし

2024年1月28日に出題された問題の紹介をしますが、こちらの方が、以前から出題されているパターンだと思います。

今回も、自分だったら、こう解く(または本番で解いた)という手順を説明したいと思います。

類似業種批准法については、以前、記事で紹介していますので併せてご覧ください。

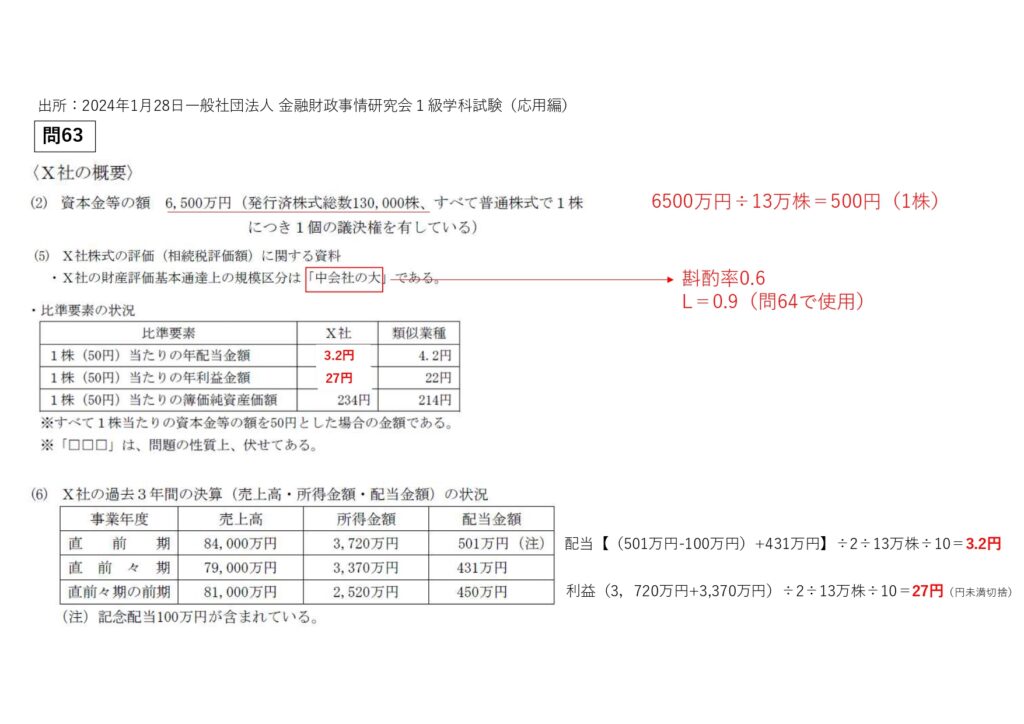

出所:2024年1月28日一般社団法人 金融財政事情研究会1級学科試験(応用編)

問63

今回の問題は、配当金額と利益金額を「過去3年間の決算(売上高・所得金額・配当金額)の状況」の表から計算する問題です。

注意が必要なのは、配当金額は必ず2年間の平均を用いるのに対して、利益金額は直近の金額と過去2年間の平均のいずれか低い金額を用いる。という点です。

過去問を見ると、今までは2年間の平均を用いた方が低い金額になりますが、今後の出題では、逆になる可能性もあるので、注意が必要です。

すべて問題文を転記すると膨大なので、計算に使用する箇所のみを転記しようと思いますが、必要事項を見落とさないよう、私なりの意見を付け加えさせていただきます。

問題文を抜き取り、記載しますので、わかりにくければ一般社団法人 金融財政事情研究会のホームページの問題を見ながらの記事参照を、お勧めします。

参考までに 私のブログの2024年11月11日にアップしたブログ

類似業種批准法で、解き方の概略を説明していますので、よろしければ見てください。

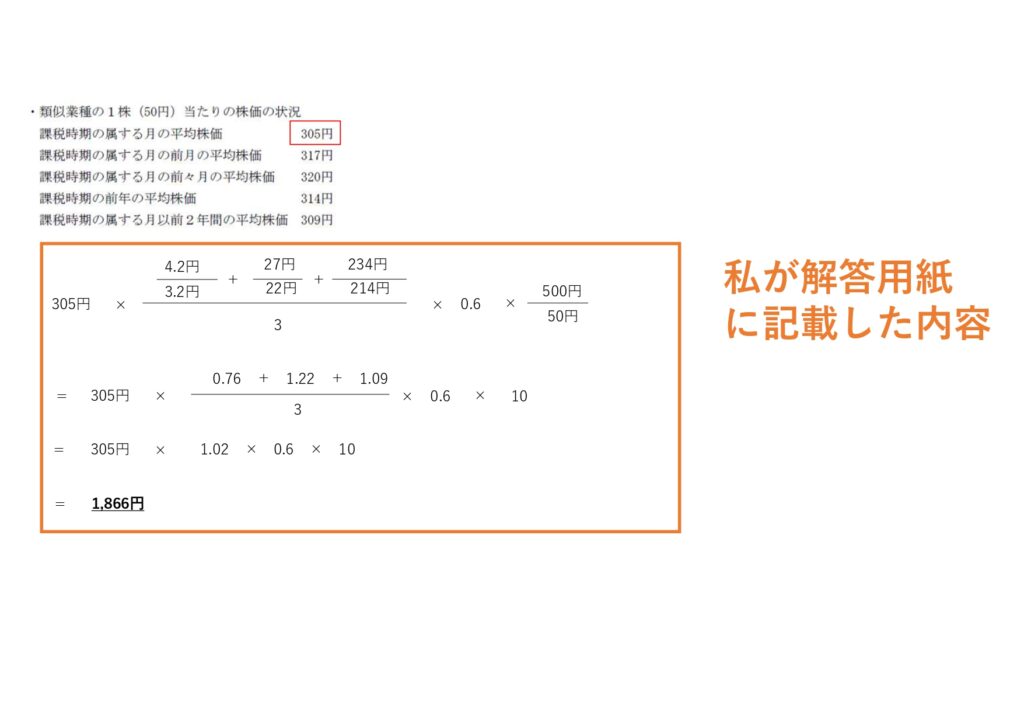

出所:2024年1月28日一般社団法人金融財政事情研究会1級学科試験応用編問63

オレンジの枠で囲んだ部分は、実際に私が試験本番で解答用紙に記入したものです。

計算の途中経過なんて記載して意味あるのか?と思われるかもしれませんが、私は計算過程も記入するようにしていました。

加点はされないかもしれませんが、後で見直しをする際にも役立ちました。

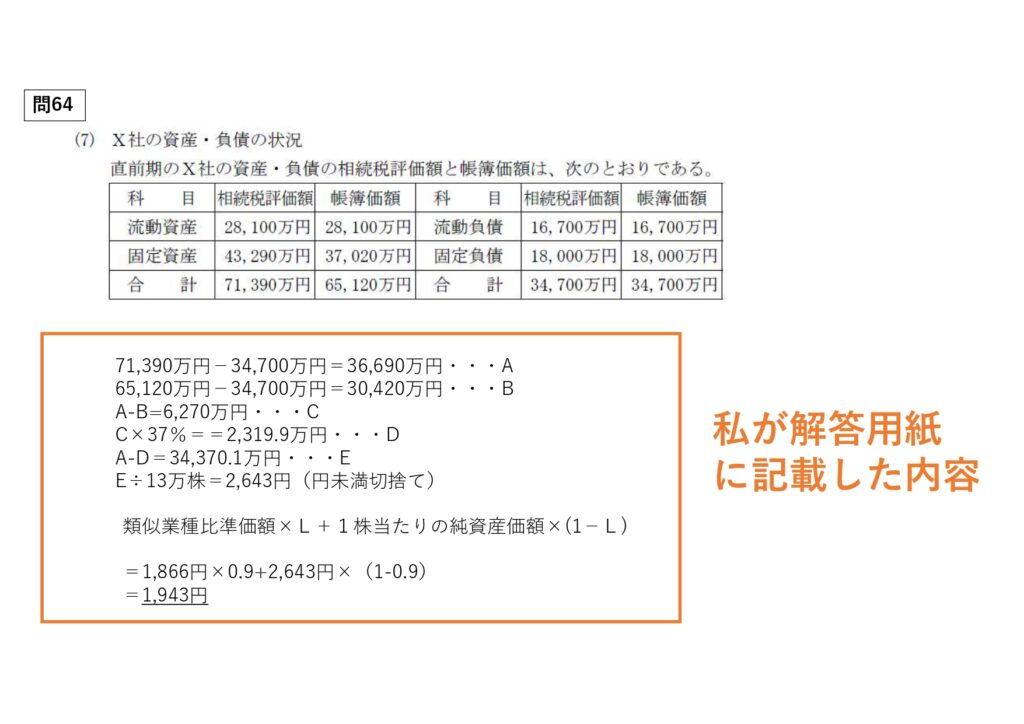

問64

類似業種比準方式の問題が終わると

続いて①純資産価額および②類似業種比準方式と純資産価額方式の併用方式による価額

を求める問題が出題されます。

出所:2024年1月28日一般社団法人金融財政事情研究会1級学科試験応用編問64

オレンジの枠で囲んだ部分は、実際に私が試験本番で解答用紙に記入したものです。

もちろん計算結果が正解でなければ、ゼロ点かもしれませんが、数字が違っていても、回によっては情状酌量が、あるかもしれないと思って記載していました。

この部分では、ほぼ満点が取れたと思うので参考にしてもよいと思います。

純資産価格の37%をかけるのと、会社規模によってLの数値が違う点は、覚えていないといけません。

慣れてしまうと、2024年9月の問題より、解きやすいかもしれないね。

類似業種批准法の知識は相続・事業承継の実技試験でも活用されるので、学科試験が終わった後も、より深く勉強した方がいいかもよ。