2025年9月14日応用編ライフプランニングを解いてみた

kameno-ongaesi

カメのおんがえし

応用編では問題文を画像にして貼り付けていましたが、見る媒体によっては画像がぼやけたり、見づらいことがわかりましたので、

基礎編はなるべく画像ではなく、ちょくせつ打ち込む形にしたいと思います。

本文を引用した後には、出所:一般社団法人金融財政事情研究会とつけることと、

解説文のスタートには

=======

など目印をつけて、なるべくわかりやすいようにしようと思います。

《問1》 Aさん(45歳)は、65歳から15年間にわたって毎年800千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。この場合、45歳から65歳までの20年間の毎年の積立額として、次のうち最も適切なものはどれか。

なお、積立期間および取崩期間中の運用利回り(複利)は年2%とし、積立ておよび取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算結果は千円未満を切り捨て、手数料や税金等は考慮しないものとする。

〈年2%の各種係数〉

| 終価係数 | 現価係数 | 年金終価係数 | 減債基金係数 | 年金現価係数 | 資本回収係数 | |

| 10年 | 1.2190 | 0.8203 | 10.9497 | 0.0913 | 8.9826 | 0.1113 |

| 15年 | 1.3459 | 0.7430 | 17.2934 | 0.0578 | 12.8493 | 0.0778 |

| 20年 | 1.4859 | 0.6730 | 24.2974 | 0.0412 | 16.3514 | 0.0612 |

1) 383千円

2) 423千円

3) 494千円

4) 569千円

出所:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定

2025年1月26日 1級学科試験

65歳から15年間にわたって 毎年800千円を受け取るためには

毎年800千円×12.8493(年金現価係数)≒10,279千円が必要

この10,279千円を45歳から65歳までの20年間の毎年の積立額を求めるには

10,279千円×0.0412(減債基金係数)≒423千円

よって423千円毎年ためることが必要になる。

よって答えは 2) 412千円

=======

Aさん(50歳)は、毎年一定金額を積み立て、65歳の時点で、現在の価値で2,000万円を貯めたいと考えている。今後15年間について毎年2%ずつ物価が上昇していくと 仮定した場合、50歳から65歳までの15年間の毎年の積立額として、次のうち最も適切なものはどれか。

なお、② 現在の貯蓄額は0円とし、積立期間の運用利回り(複利)は年5%、積立は年1回行うものとする。また、下記の係数表を利用して算出し、計算結果における万円未満を切り捨て、手数料や税金等は考慮しないものとする。

〈年2%の各種係数〉

| 終価係数 | 現価係数 | 年金終価係数 | 減債基金係数 | 年金現価係数 | 資本回収係数 | |

| 15年 | 1.3459 | 0.7430 | 17.2934 | 0.0578 | 12.8493 | 0.0778 |

〈年5%の各種係数〉

| 終価係数 | 現価係数 | 年金終価係数 | 減債基金係数 | 年金現価係数 | 資本回収係数 | |

| 15年 | 2.0789 | 0.4810 | 21.5786 | 0.0463 | 10.3797 | 0.0963 |

1) 92万円

2) 124万円

3) 179万円

4) 259万円

出所:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定

2024年5月26日 1級学科試験

①「現在の価値で2,000万円」は年2%で運用すると15年後には

2,000万円×1.3459(終価係数)=2,691.8万円

②現在0円から15年間で2,691.8万円を貯めるためには、

2,691.8万円×0.0463(減債基金係数)=124.63・・万円

万円未満切捨てなので、124万円

よって答えは 2) 124万円

=======

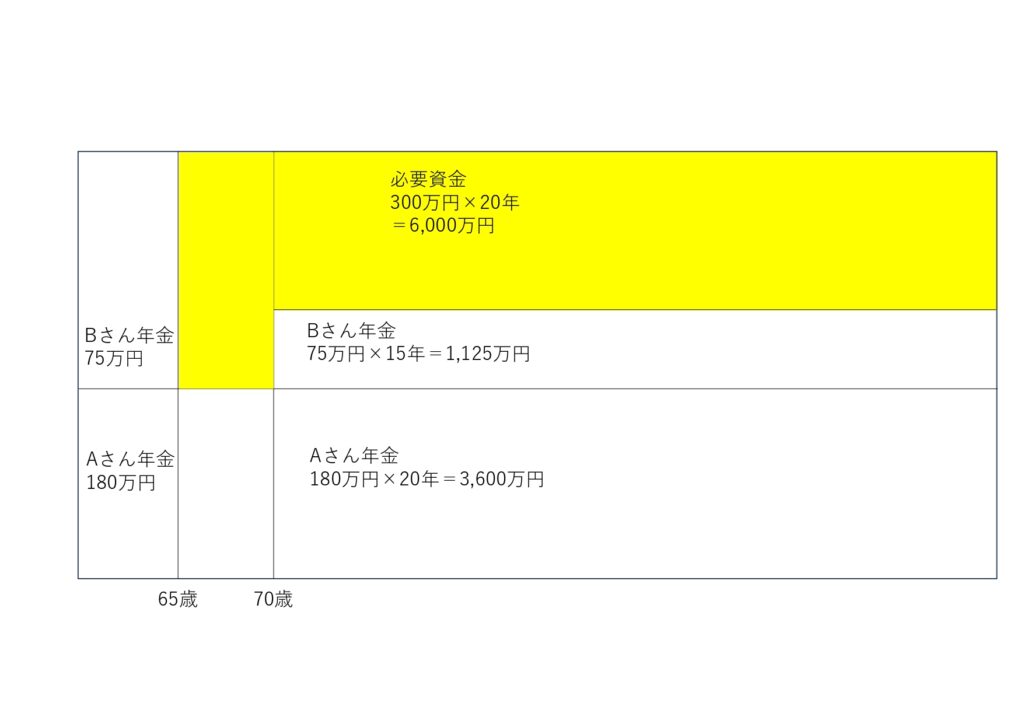

Aさん(55歳、1969年1月3日生まれ)は、妻Bさん(50歳、1974年1月11日生まれ)との2人暮らしである。Aさんは65歳から20年にわたって、夫婦2人の公的年金と老後資金の取崩しの合計で毎年300万円を受け取りたいと考えている。

Aさんの65歳から支給される公的年金の年金額が毎年180万円、妻Bさんの65歳から支給される公的年金の年金額が毎年75万円である場合、毎年300万円を受け取るためにAさんが65歳時点で準備する必要がある老後資金の金額として、次のうち最も適切なものはどれか。

なお、取崩期間中の運用利率は年3%、取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算過程および計算結果は万円未満を切り捨て、税金や手数料等は考慮しないものとする。

〈年3%の各種係数〉

| 終価係数 | 現価係数 | 年金終価係数 | 減債基金係数 | 年金現価係数 | 資本回収係数 | |

| 5年 | 1.1593 | 0.8626 | 5.3091 | 0.1884 | 4.5797 | 0.2184 |

| 20年 | 1.8061 | 0.5537 | 26.8704 | 0.0372 | 14.8775 | 0.0672 |

1) 660万円

2) 993万円

3) 1,012万円

4) 1,218万円

出所:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定

2024年1月28日 1級学科試験

Aさん65歳から5年間

300万円(目標額)-120万円(Aさん年金額)これを75万円と45万円に分解

Bさん65歳から15年間

300万円-120万円(Aさん年金額)-75万円(Bさん年金額)=45万円

AさんBさんトータルで考えると、

1年目から5年目までの5年間は75万円、1年目から20年目まで45万円を負担することになります。

ちょっとわかりにくいので、自分なりに図表にしてみました。

アレンジして式に表すと、5年間75万円を使用し、20年間45万円使用すると考えます。

75万円×4.5797(年金現価係数)+45万円×14.8775(年金現価係数)=10,129,650円

解答は万円単位なので 3) 1,012万円

この問題は、文章を読み解く力が求められると思います。

Bさんが受給を開始した時から45万円が必要なことはわかりますが、

Aさんが受給を開始した時に必要な120万円を75万円と45万円に分解して、最初の5年間も含めて20年の年金現価係数を使うということが思いつけるかどうか、という問題だと思います。

=======

Aさん(45歳)は、65歳から10年間にわたって毎年1,000千円を受け取るために、65歳までの20年間、年金原資を毎年均等に積み立てることを考えている。この場合、45歳から65歳までの20年間の毎年の積立額として、次のうち最も適切なものはどれか。

なお、積立期間および取崩期間中の運用利回り(複利)は年3%とし、積立ておよび取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算結果は千円未満を切り捨て、手数料や税金等は考慮しないものとする。

〈年3%の各種係数〉

| 終価係数 | 現価係数 | 年金終価係数 | 減債基金係数 | 年金現価係数 | 資本回収係数 | |

| 10年 | 1.3439 | 0.7441 | 11.4639 | 0.0872 | 8.5302 | 0.1172 |

| 20年 | 1.8061 | 0.5537 | 26.8704 | 0.0372 | 14.8775 | 0.0672 |

| 30年 | 2.4273 | 0.4120 | 47.5754 | 0.0210 | 19.6004 | 0.0510 |

1) 317千円

2) 372千円

3) 412千円

4) 435千円

出所:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定

2023年9月10日 1級学科試験

=======

年利3%で複利運用しながら、10年間毎年100万円を取り崩すために、65歳時にいくら必要か?

100万円×8.5302(年金現価係数)=8.530,200円

20年間年利3%で複利運用しながら、目標額8,530,200円を積み立てる場合に、必要な毎年の積立額はいくらか?

8.530,200円×0.0372(減債基金係数)=317,323・・円

よって答えは 1) 317千円

=======

6つの係数は、第1問になることが多く、試験が始まると周りで電卓をたたく音が鳴り響くよね、わからないとペースが崩されて、2問目以降にも影響しちゃう

ちょっと落ち着く意味でも、私は後回しにしていたね。2問目以降でペースをつかんでから、少し時間に余裕をもって、最後のあたりで解くと、落ち着いて考えられた気がする。