投資信託 過去問分析

kameno-ongaesi

カメのおんがえし

前回のライフプランニングに続き、金融資産運用を解いてみて感想を述べたいと思います。

2024年1月試験で出題された実績収益率から標準偏差と相関係数を求める問題でした。

2024年1月といえば、ライフプランニングで障害年金の計算が出題され、頭が真っ白の状態で、金融の問題に突入し、さらに頭が真っ白になった会です。

この回の復習をちゃんとしていた方にはサービス問題だったのかもしれませんが、この試験以後、まったく解き方を見直していなかった私には、問56は撃沈でした。

しかし、気を取り直して、模範解答を見ながら、解き方を理解して、私なりの説明をしたいと思います。

この問題も、出所:一般社団法人金融財政研究会です。

定番のB/S P/Lから経営分析をする問題でした。金融機関や会計事務所にお勤めの方にとっては、取り組みやすい問題だったと思います。

①例えば、X社株式に対する期待利子率が5.00%であり、今後、一定の金額の配当が支払われ続けるとすると、2025年3月期におけるX社株式の1株当たりの内在価値は、( ① )円と計算されます。

1株あたり配当金2,400百万円÷24百万株=1,00円

100円÷5.00%(期待利子率)=2,000円

②定率成長モデルでは(中略)X社株式に対する期待利子率が5.00%、期待成長率が3.00%であるとすると、2025年3月期におけるX社株式の1株当たりの内在価値は、( ② )円と計算されます。 100円÷(5.00%(期待利子率)-3.00%(期待利子率))=5,000円

③X社のサスティナブル成長率は( ③ )%です

サスティナブル成長率=ROE×(1-配当性向)

X社:6,000÷(89,500+6,500)×(1-2,400÷6,000)=3.75%

ROE計算の際に非支配株主持分を除くことを忘れないようにしましょう。

④⑤自己資本当期純利益率(ROE)は、売上高当期純利益率、使用総資本回転率、財務レバレッジの3指標に分解することができ、X社の売上高当期純利益率は□□□%、使用総資本回転率は( ④ )回、財務レバレッジは( ⑤ )倍となっています。

④使用総資本回転率:(売上高÷総資本)28,400÷135,000=0.21回

一般的に総資本回転率は1.0回が目安とされているので、資産が多額な例えば不動産会社などであると思われます。

‘⑤財務レバレッジ:(総資産÷自己資本)=135,000÷(89,500+6,500)=1.41倍

これは自己資本比率の逆数と覚えるといいかもしれないです。

実際の試験で求める必要はありませんが、□□□になっている売上高当期純利益率は、 6,000÷28,400=21.13%と、高い利益率の会社であることがわかります。

経営分析が得意な人は絶対落とせないし、苦手な人も慣れればわかるようになると思うよ

投資信託の個別元本の計算およびパフォーマンス評価の問題です。基礎編の計算問題でも出題されることのある問題ですが、応用編での出題は珍しいと思います。

①は単純に数学の問題ですね。解き方を覚えてしまえば簡単にとけます。

5回購入していて、それぞれ30万円分購入しているのですから

1回目 300,000円÷9,375円=32万口

2回目 300,000円÷12,000円=25万口

3回目 300,000÷12,500円=24万口

4回目 300,000÷15,000円=20万口

5回目 300,000÷12,500円=24万口

5回に分けて150万円で125万口を購入していることがわかります。

よって1,500,000÷125(万口)=12,000円

②12,000円-元本払戻金400円=11,600円

③普通分配金については、所得税、復興特別所得税および住民税の合計で( ③ )%相当額が源泉徴収等されます。

20.315%です。この税率は頻出なので、記憶が必須です。

基礎編では分配後の手取り金額を求める問題が出されることもあるので、計算できるようにしておいたらいいね

| パフォーマンス評価に用いる指数の用語を答える問題です。 Ⅱ 「ポートフォリオ運用において、ポートフォリオの収益率とベンチマークの収益率 との乖離度合いは、( ④ )で表されます。( ④ )は、ポートフォリオの収益 率とベンチマークの収益率との差(超過収益率)の標準偏差であり、この数値が大 きいほど、ポートフォリオの収益率の変動がベンチマークの収益率の変動から乖離 していたことを表します。 リスク調整後収益率を測る指標の1つである( ⑤ )・レシオは、ポートフォリ オの収益率から安全資産利子率を差し引いた超過収益率を、ポートフォリオの収益 率の標準偏差で除して求めます。一方、インフォメーション・レシオは、ベンチマー クの収益率に対するポートフォリオの超過収益率を( ④ )で除して求めること ができ、主にアクティブ運用の成果を測る際に用いられます」 |

④ポートフォリオの収益率とベンチマークの収益率との乖離度合いは、トラッキングエラーです。最初の( )では出てこないかもしれませんが、2つ目の( )で答えられた方も多いと思います。

⑤ポートフォリオの収益率から安全資産利子率を差し引いた超過収益率を、ポートフォリオの収益率の標準偏差で除して求めるのはシャープ(レシオ)です。

これ以外にもトレイナーレシオ、ジェンセンのアルファは頻出なので、覚えるようにしょう

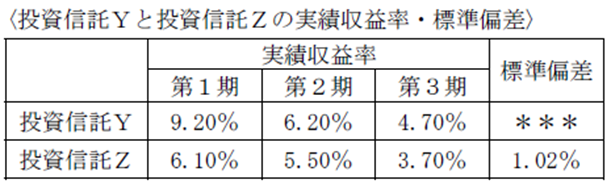

問56①投資信託Yの標準偏差、投資信託Yと投資信託Zの相関係数を求める問題です。

2024年1月にも同じ出題があるので、しっかり復習されていた方にはチャンス問題だったと思います。

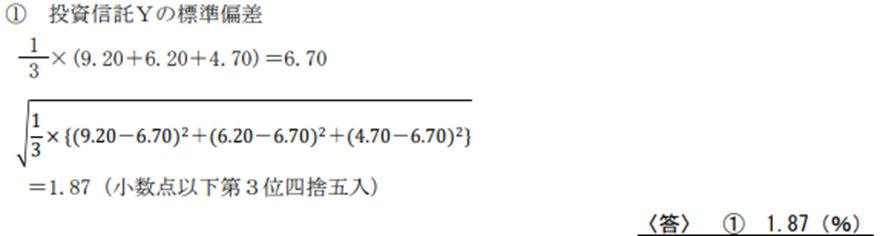

私は①投資信託Yの標準偏差を求めるのに悪戦苦闘して、結局、ギブアップした覚えがあります。模範解答を見て、「なんだ、そういうことだったのか」という思いをしました。

ちょっとわかりやすいように問題文の該当部分を抜き出します。

この問題に関しては、模範解答をコピペしたいと思います。

①投資信託Yの標準偏差はいくらか。

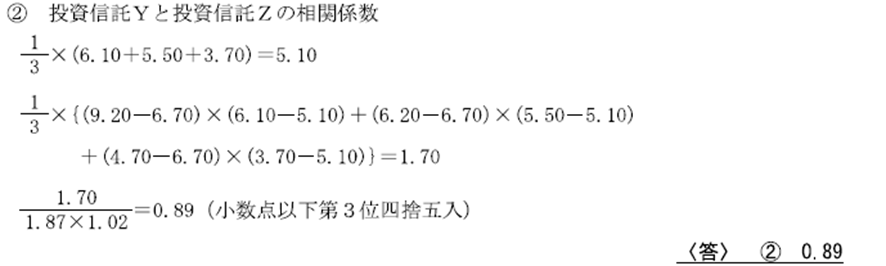

② 投資信託Yと投資信託Zの相関係数はいくらか。

私が2024年1月に受験した際は、①に関して投資信託Zの標準偏差が与えられているので、実績収益率からどう標準偏差を求めるのかひたすら考えました。

しかし、正解にたどり着けず、この問題を放棄した覚えがあります。

私は、投資に興味があり、生活の柱の1本にしようと考えているので、金融商品の投資は引き続き勉強していきたいと考えています。

将来、知識と経験を積み重ね、振り返れば、過去にはこんな簡単な問題がわからなかったのかと言えるよう鍛錬を積みたいと思います。

今回、悔しい思いをした受験生がいたら伝えたいです。

真剣に過去問を解くことが合格の近道です。

今回は、中途半端な解説になりましたが、成長して修正できるようにしたいと思います。

応用編は、まだタックス、不動産、相続と続きますので、心が折れたままですが次の解説に向かいます。