M&A

kameno-ongaesi

カメのおんがえし

相続・事業承継の問題です。小規模宅地の特例と相続税の計算問題です。最近は、類似業種批准法と小規模宅地の特例が交互に出題されており、前回が類似業種批准法の問題だったので、ある意味、予想通りともいえるかもしれません。

今回はラックスプランニングで定番の別表4も出題されなかったため、私が受験していたら苦労したと思います。

振り返ると2023年9月試験でも、同じような出題パターン(タックス≠別表4、相続≠類似業種批准法)があり、この回の合格率を見ると13.00%で、低いわけではないので、以前と比べて受験生のレベルが上がっていると思います。

問63は2023年9月試験と同じような内容でしたが、前回は小規模宅地の特例を使える面積が問われていましたが、今回は減額される金額を算定する必要があり、若干、難しくなったと思います。

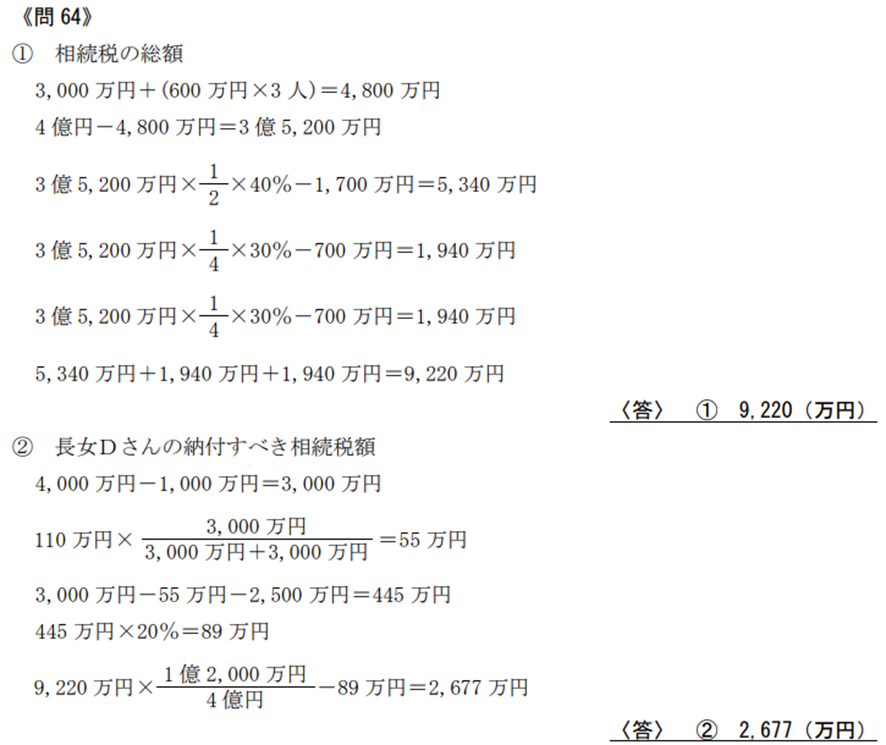

問64の相続税の計算は、2023年9月が代襲相続している普通養子2人の計算で迷う受験生がいたと思いますが、今回は、ある意味、普通の相続だったため法定相続分が考えやすかったと思うので、やさしくなってたと思います。

問65の法定相続情報証明制度および教育資金の贈与の穴埋め問題はFP試験では定番となっているので解けた方も多いと思います。

それでは、順番に見ていきたいと思います。 この問題も、出所:一般社団法人金融財政研究会です。

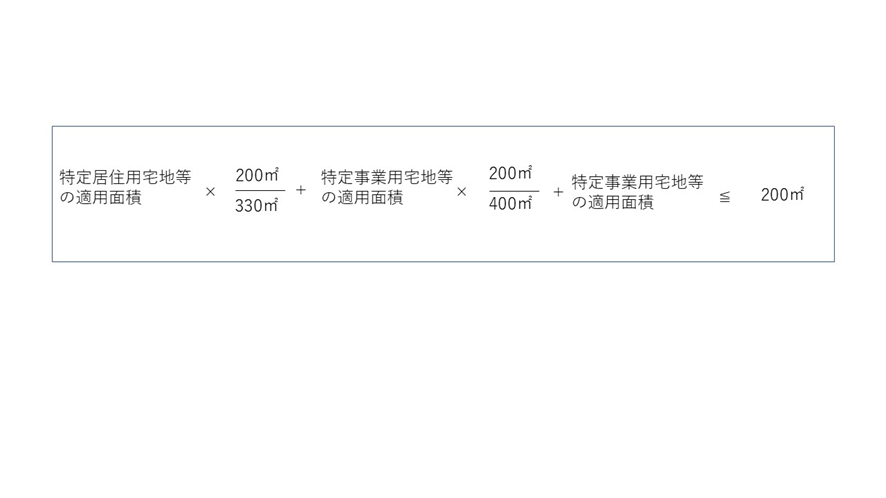

小規模宅地の特例は居住用330㎡まで80%、事業用400㎡まで80%が完全に併用され、貸付事業用が200㎡まで50%の減額が可能です。

今回のように居住用と貸付事業用を併用する場合以下の公式を頭に入れておかなければなりません。

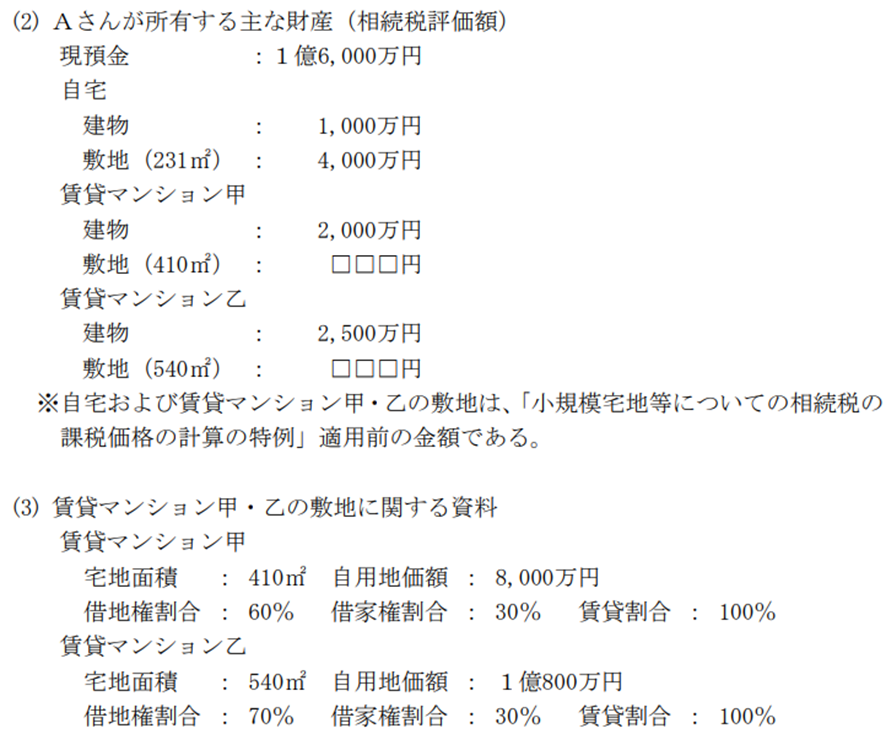

今回、事業用の土地はありませんので、自宅(居住用)231㎡から特例を使用します。

計算式を以下に記載します。

小規模宅地の特例の式は覚えていても、今回はマンションの甲乙どちらを使用するのが有利か判定するのが難しかったかもね

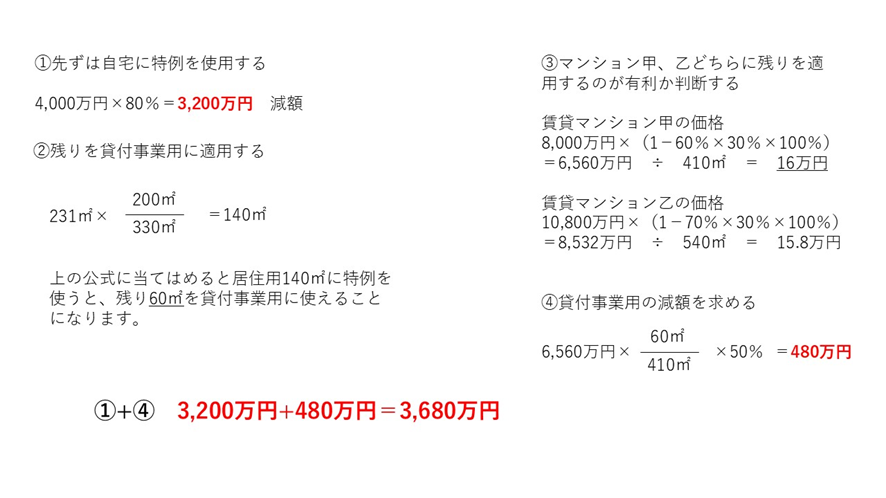

この問題も模範解答を見て納得するのが一番早いと思います。

迷うのは長女Dさんが住宅取得資金と相続時精算課税を使って贈与税を納付したのがいくらだったのかを求める点だと思います。

この点についても模範解答から読み取れます。結局89万円を贈与税として申告していたことがわかります。

①はトレーニングで正答率を上げられると思うけど、②の生前贈与を受けた部分の計算がちょっとややこしい所だね

①Ⅰ 「法定相続情報証明制度は、相続人が、被相続人の相続関係を表した図である( 法定相続情報一覧図 )を、被相続人の出生から死亡までの戸籍謄本等とともに登記所に提出して申出を行うことにより、登記官が( 法定相続情報一覧図 )に記載された相続関係の内容と戸籍謄本等の内容とが合致していることを確認し、認証文を付したその写しを交付する制度です。

②( 法定相続情報一覧図 )は、登記所において、当初の申出日の翌年から起算して( 5 )年間保存されるため、申出人となった相続人は、この間にその写しの再交付を受けることもできます」

③④⑤ 「『直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税』(以下、『本特例』という)は、( 30 )歳未満の者(受贈者)が、その直系尊属(贈与者)と金融機関等との間の教育資金管理契約に基づき、贈与者から信託受益権を取得した場合や書面による贈与により取得した金銭を銀行等に預入した場合等に、その信託受益権等の価額のうち、最高で( 1,500 )万円までの金額に相当する部分の価額について贈与税が非課税となる制度です。ただし、信託受益権等を取得した日の属する年の前年分の受贈者の所得税に係る合計所得金額が( 1,000 )万円を超える場合は、本特例の適用を受けることができません。

⑥⑦2025年中に贈与者から信託受益権を取得し、本特例の適用を受けた場合において、その後、教育資金管理契約の終了日までに贈与者が死亡したときは、原則として、その死亡日における非課税拠出額から教育資金支出額を控除した残額(管理残額)を、贈与者から相続等により取得したものとみなされます。ただし、その死亡日において、受贈者が( 23 )未満である場合や学校等に在学している場合、一定の教育訓練を受けている場合は、贈与者に係る相続税の課税価格の合計額(管理残額を加算する前の相続税の課税価格の合計額)が( 5億 )円以下であれば、管理残額を相続等により取得したものとはみなされません。

・・・相続税を支払う人は全体の8.8%(令和2年)と聞いたことがある。しかし、相続税が高額になるからこそ相続専門の税理士さんもいたりするよね

駆け足でしたが、2025年9月14日応用編を見ていきました。

最初に、合格率は10%程度になるのではないかと書きましたが、概ね間違いじゃないんじゃないかと思います。

同じような出題は過去にもありましたが、細かい知識を問うものが多く、また、相続の問題もそうですが、他の分野も計算に時間がかかる問題が多かったのではないかと感じます。

試験本番はあわてます。それは真剣に合格するつもりで勉強してきた方は特にそうだと思います。

今回で応用編の解説は一旦、終えますが、続けて基礎編の解説も試みたいと思います。

私自身も挑戦を続けます。