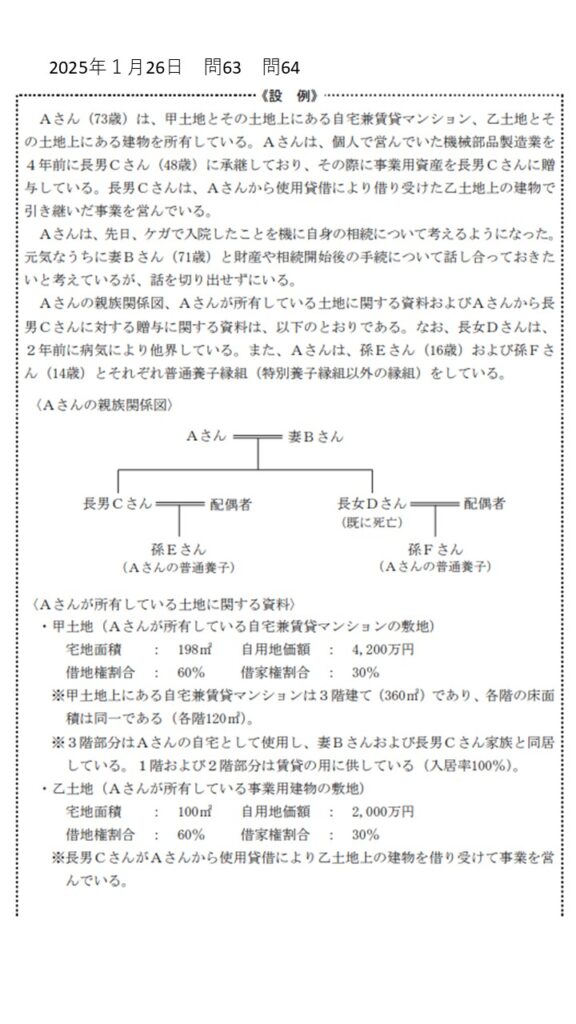

類似業種批准法その② 2024年1月28日 問63 問64

kameno-ongaesi

カメのおんがえし

応用編の第5問(問63~問65)は類似業種批准方式が出題されることが多いですが、数回に1回、相続税の計算問題が出題されます。

以前は難問となることが多かったのですが、最近は定番化して、そこまで難しくない問題になっていると思います。

しかし、4回続けて15%を超える合格率となっており、9月試験はそろそろ難化が予想されます。

2,025年1月の問題を確認して、基本的な解き方を身に着けたいと思います。

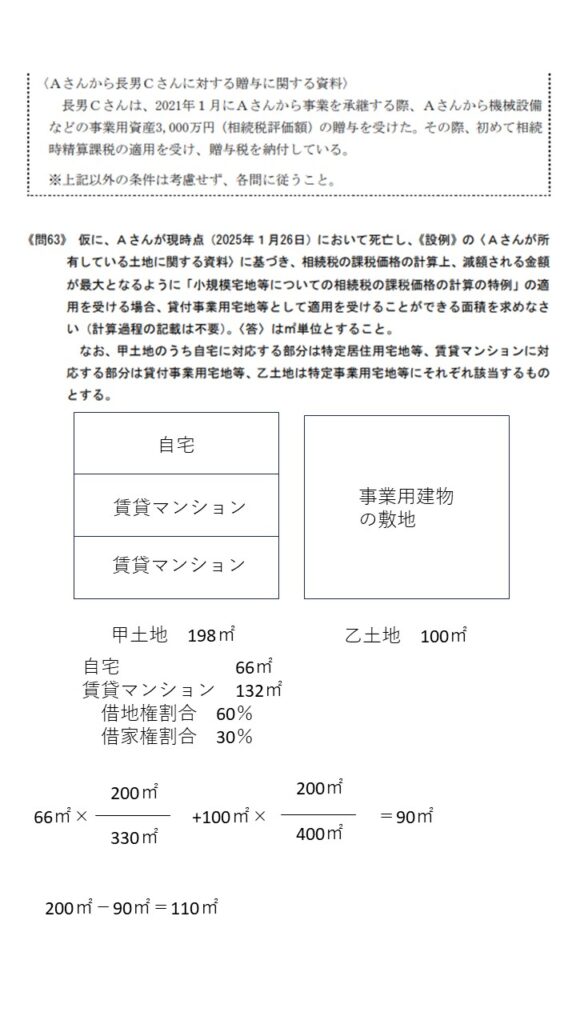

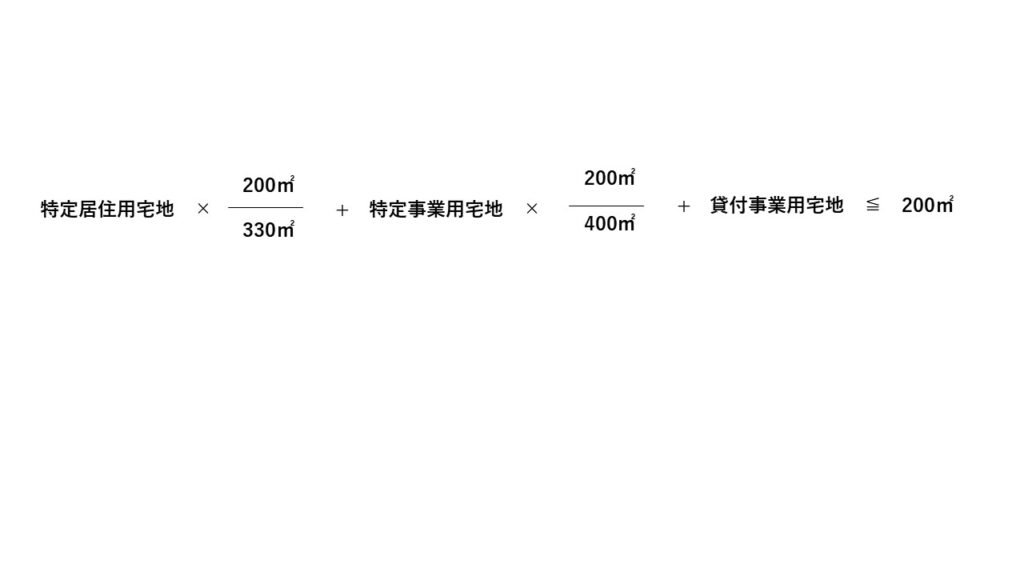

この問題を解くためには小規模宅地の特例の適用面積の調整を行う必要があります。

この問題ちょっといやらしいのが、実際に適用できる面積だとマンション部分の借地権割合、借家権割合を考慮すると、実際はもう少し小さくなるような気がします。

今回は面積を求める問題でしたので、比較的、解きやすかったと思いますが、今後は金額を問われる可能性もあるため、解けるようにしておく必要があります。

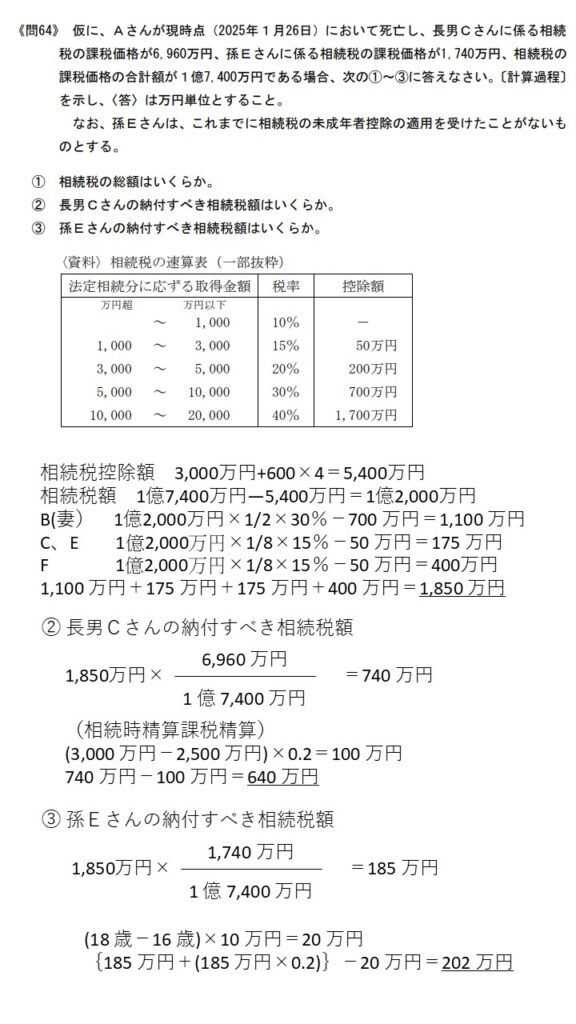

相続税を計算する際は法定相続人を確認し、基礎控除額を算出します。

今回は、妻Bさん、長男Cさん、孫Eさん(普通養子)、孫Fさん(普通養子)の4人です。今回、注意すべきは、長男Cさんが相続時精算課税制度を利用して3,000万円の生前贈与を受けていること、孫Eさんが2割加算の対象であることと、16歳という年齢から、18歳-16歳=2年×10万円の控除の対象となるということです。

ちなみに、これがFさんの場合、Dさんが既に亡くなっているため代襲相続人のため2割加算の対象外です。