F.相続・事業承継 基礎編分析

kameno-ongaesi

カメのおんがえし

2025年8月現在、受験生のレベルが向上し、FP1級学科試験の合格率が15%前後で推移していますが、わずか2年前2023年5月試験で、なんと合格率3.51%という難関試験がありました。

私は、実際この試験を受け、不合格になったわけです。この不合格で逆に私の闘争心には火が付いたと思っており、合格できた今となってはこの難関試験に感謝をしております。

ここから数回は、私が印象に残った難問をいくつか紹介していきたいと思います。

個人的には1級の合格率は10%前後で推移させようと試験機関は考えており、そろそろ難問が出題される頃ではないかと思うからです。

今回は2023年5月28日 問63 問64の問題を見ていきます。

この問題の難易度が高いのは情報が設問の順番に並んでいないため、必要な情報を見つけるのに時間がかかったことが原因のひとつだったと思います。

後だしじゃんけんですが、今回の解説は必要な情報に並び替えて説明したいと思います。

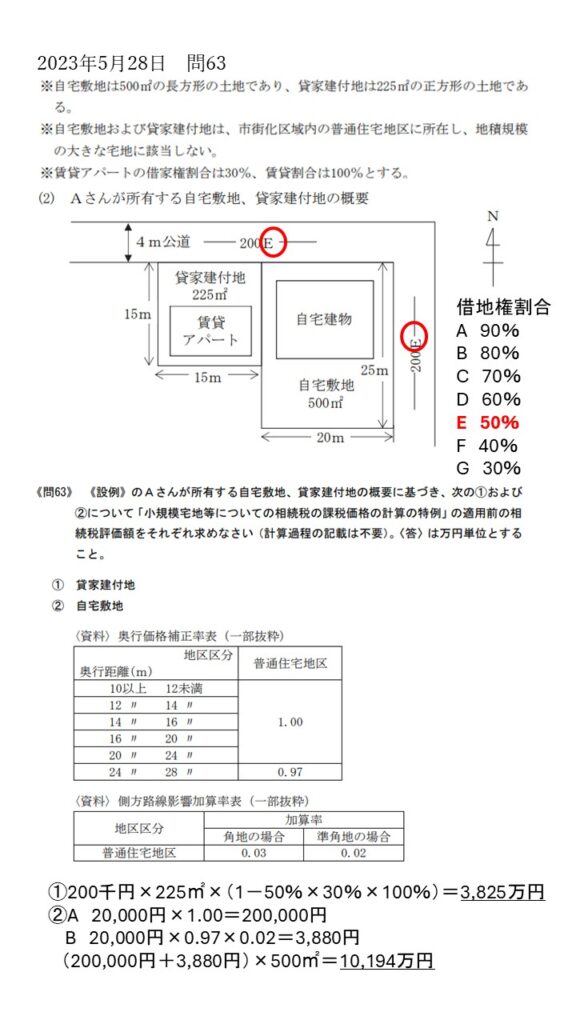

情報は(2) Aさんが所有する自宅敷地、貸家建付地の概要 という平面図と

〈資料〉奥行価格補正率表(一部抜粋)〈資料〉側方路線影響加算率表(一部抜粋)の表だけです。ここから2つの土地の相続税路線価を算出しなければなりません。

実技試験の問題ではありそうですが、正確な金額が要求されていることから実技試験より難易度が高いかもしれません。

①貸家建付地

貸家建付地=自用地価格×(1-借地権割合×借家権割合×賃借割合)という計算式を用います。

相続税路線価200と記載されていますので200千円=20万円、面積225㎡なので自用地価格は4,500万円

借地権割合Eなので50%、借家権割合30%、賃借割合100%なので

4,500万円×(1-50%×30%×100%)=3,825万円となります。

② 自宅敷地

A 正面路線価×奥行価格補正率

B 側方路線価×奥行価格補正率×側方路線影響加算率

(A+B)×敷地面積 という公式で価格を求めます。

この問題のいやらしいところは、貸家建付地は北側が正面になりますが、自宅は北側か東側のどちらが正面になるか?考える必要があります。

今回は、路線価が同じため、より多く道路に面している東側が正面になります。

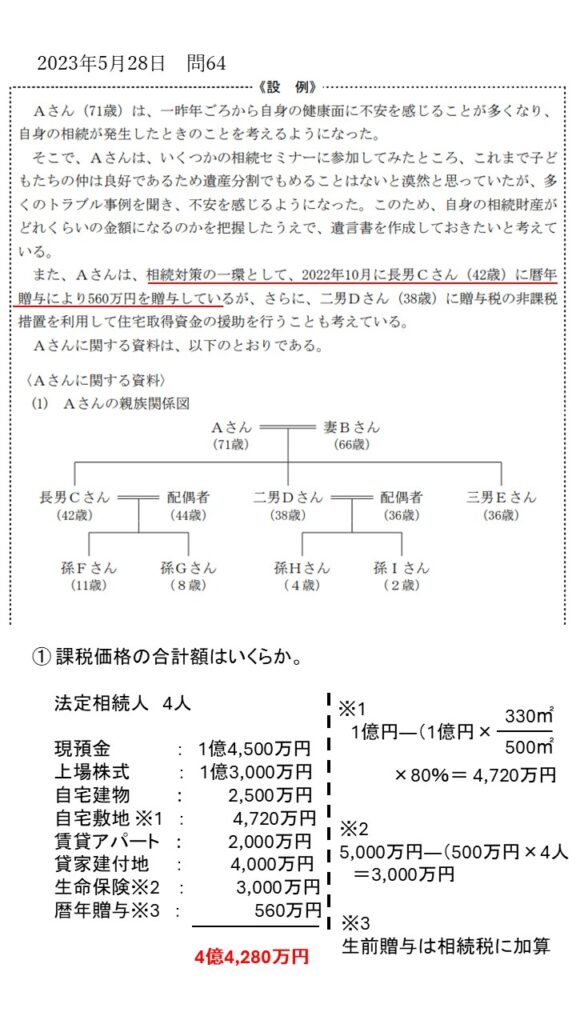

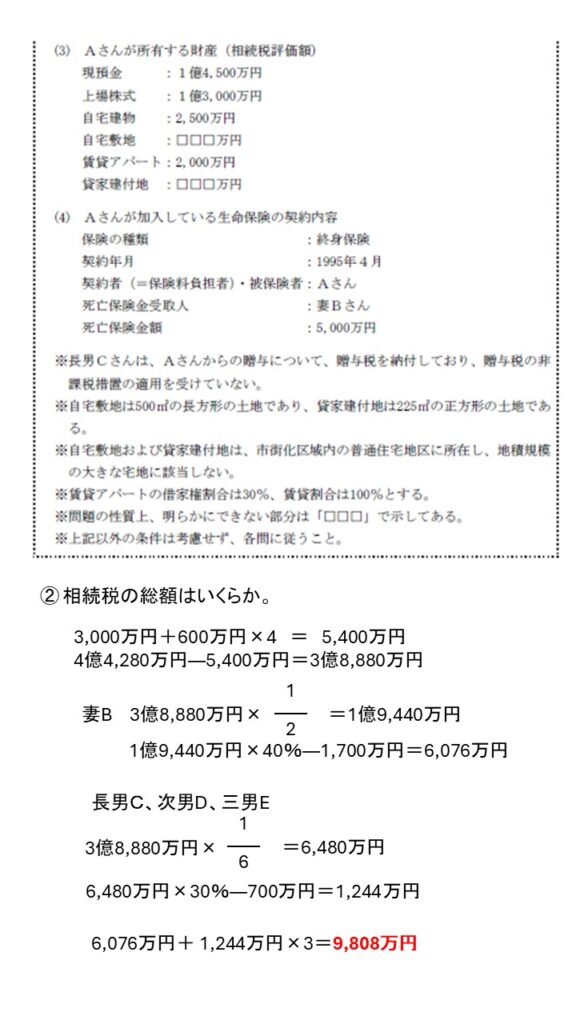

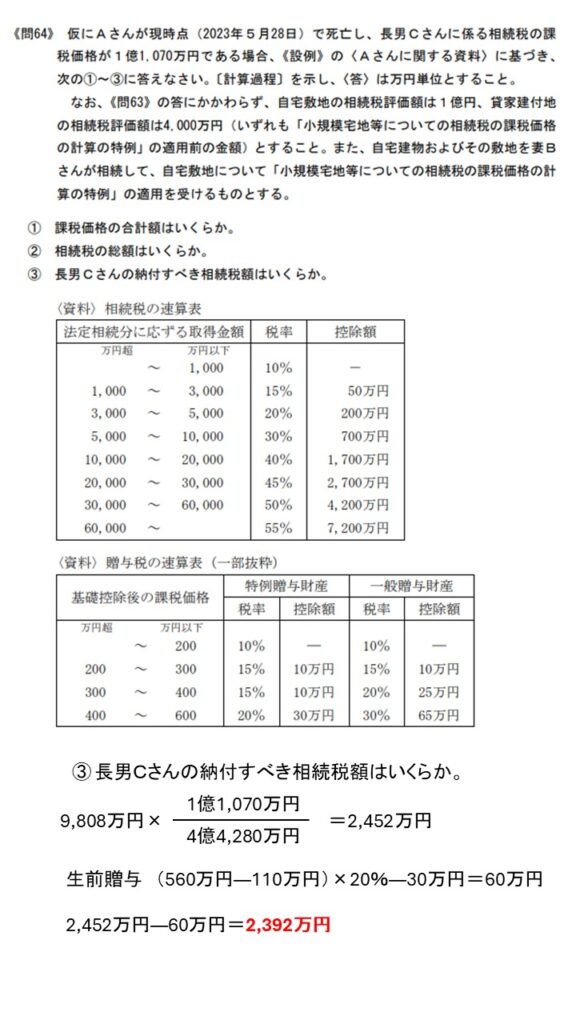

相続税の問題は(1)相続人の人数と相続分、(2)相続税の総額はいくらか、(3)相続する方の特例の確認で解けると私は思います。

これまでの相続税の問題は(2)相続税の総額が問題文で与えられており、(3)相続人の特例を読み取ればよかったため、(1)相続人の人数と相続分さえわかれば解ける問題がほとんどでした。

しかし、今回は(2)相続税の総額を自分で計算しなければいけなく、途端に難しくなりました。

今回の①相続税の総額を求める問題では以下の3点が間違えるポイントです。

・この問題は小規模宅地の特例の方法

・生命保険の控除額の計算

・生前贈与を足すのを忘れない

この問題では課税価格の合計を間違えると、相続税額も長男Cの税額も間違えるいわゆる芋ずる式問題でした。

妻と子供3人という法定相続分は計算しやすかったのではないかと思います。

これが養子とか孫養子とか代襲相続人が出てくると非常にややこしくなります。

この時は合格率3.51%でしたが、これが過去問となった今、同じような問題が出題されても10%の合格率は維持されるのかもしれません。

それよりも、怖いのは やはり初見の問題ですかね。