賃上げ促進税制

kameno-ongaesi

カメのおんがえし

以前、応用編 私の解答手順という記事をアップしてタックスの問題が別表4であれば、これから解き始めると紹介しました。そうでなければ最後に回していました。

そのあと、相続・事業承継の問題が、類似業種批准法なら、それに取り掛かるという説明もしたと思います。

しかし、今回はタックスも相続も想定していた出題がありませんでした。

こんな時にどうしていたかというと、金融の問題と不動産を見比べて、手がつけれそうな方から解き始めていたと思います。

ライフプランニングに戻るという方法もありますが、年金計算は落ち着いて取り組まないと、見落としをするという経験があり、なるべく後ろに回したかったからです。

それより後回しにしたいのが、今回の白色申告の問題です。

実際に取り組んだら、最後に解き始めてたと思います。

他の科目もそうですが、なるべく問から読むようにしていました。冒頭の文章から読み始めるのが王道かもしれませんが、今回みたいに長文だと、どこが需要なのか見失うため、穴埋めと、わかる計算問題から解くようにしました。ゼロ点を避けるためです。

この問題も、出所:一般社団法人金融財政研究会です。

住宅ローンは実際に使用している方、検討している方も多い問題だと思います。

また、令和4年に改正されたため、古い知識のままだと、間違える可能性のある問題といえます。

①「個人が住宅ローンを利用して認定住宅等に該当する住宅を新築等し、2025年中に居住を開始して本控除の適用を受ける場合、本控除の控除期間は、最長で 13 年間となります。

2019年までは10年だったんだよね。消費税が8%から10%に上げられた時に13年になったんだよね。

②その年分の合計所得金額が 2,000 万円以下(住宅の床面積が40㎡以上50㎡未満の場合は、1,000 万円以下)である必要があります。

③本控除の控除額の計算上、住宅ローンの年末残高には限度額が設けられており、認定長期優良住宅に該当する住宅を新築等し、2025年中に居住を開始した場合の住宅ローンの年末残高の限度額は、原則として、4,500万円です。ただし、当該住宅を新築等した者が特例対象個人に該当する場合は、住宅ローンの年末残高の限度額は、 5,000 万円となります。

④特例対象個人とは、居住を開始した年の12月31日の現況において、40歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または 19 歳未満の扶養親族を有する者をいいます。

⑤なお、本控除の適用を受ける場合、所定の方法により計算した金額を所得税額から控除しますが、所得税額から控除しきれない金額は、所得税の課税総所得金額等の合計額の 5 %相当額または97,500円のいずれか少ないほうの額を限度として、翌年度分の住民税の所得割額から控除することができます」

住宅ローンは利用したことないから、イメージしづらいんだよね。

年末調整の時に、該当する同僚がいろいろ書類提出しているのは目にするけどね

22年5カ月を繰り上げて23年で計算することと、最後に2分の1をすることを忘れないように注意が必要だね

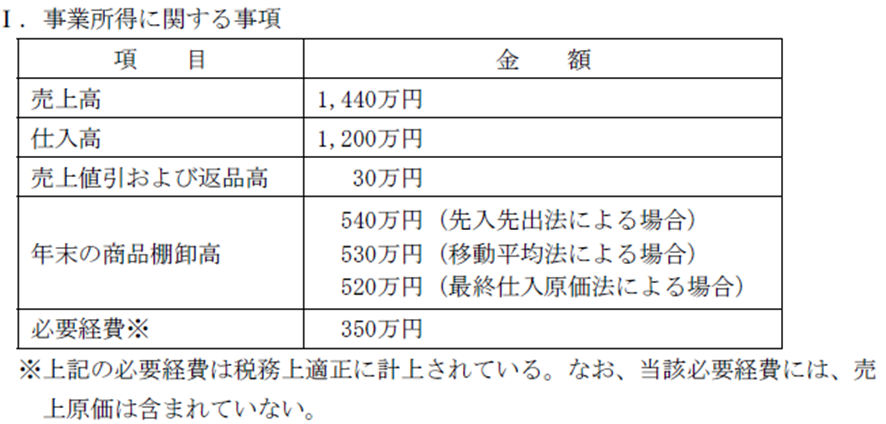

今回は減価償却や専従者控除などが出てこない簡易な計算だったと思うね。逆に何か見落としているんじゃないかと不安になる問題かも

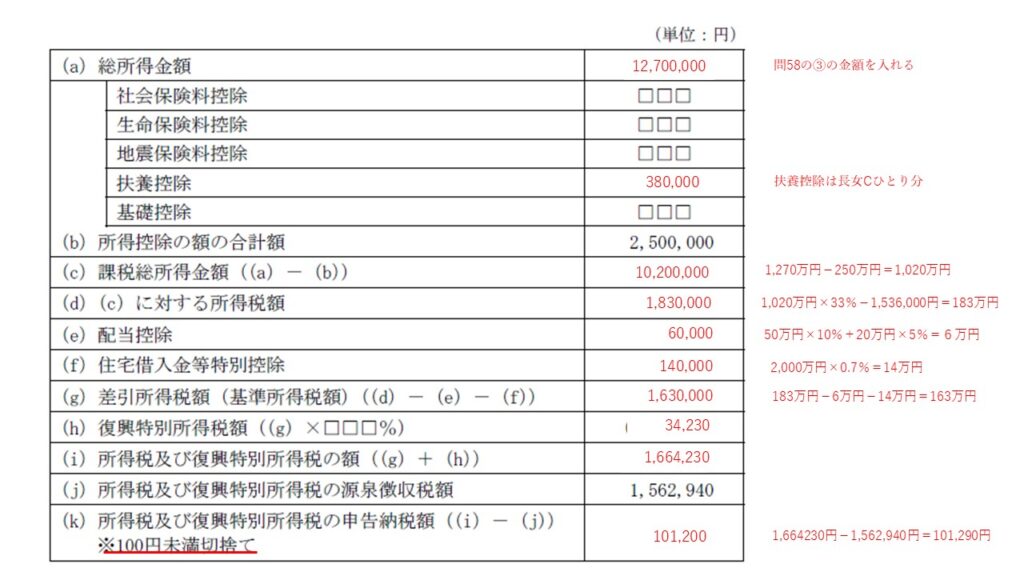

給与所得1,030万円-給与所得控除195万円-所得金額調整控除(1,000万円-850万円)×10%=820万円

事業所得+配当金額+給与所得=1,270万円

所得金額調整控除を引くのを忘れがちだね。あと、配当金を足すのを忘れないようにしないとね。ここで間違うと問59で失点することになるから注意が必要だね

問題を作成したのがいつごろかわからないけど、今回のように103万円の壁が国会で討議されて、控除額がどうなるか不透明だった時には問題って作りにくかっただろうね。 今年は年末調整で迷う人が多いだろうから、適切なアドバイスをするのがFPの役割だね

私が実際に受験していたら、以下の点で間違えていたと思う個所を列記します。

問58で①②は正解できていたと思いますが、③所得金額調整控除を見おとしていました。

よって問59の一番上の総所得金額が違うので課税所得金額を間違え、②所得税額を間違えていました。

③配当控除の金額を算出するのに1,000万以上を5%で計算することを見落としていた。

④住宅借入金等特別控除を新築代金2,800万円で計算していた。

⑤復興特別所得税額の税率2.1%はわかっていましたが差引所得税額が間違っているので結果、間違った数字になっていた。

⑥申告納税額も上の計算が間違っているので税率が正しくとも誤った解答となる。

試験の回によっては、別表4でも途中で計算が間違ていても情状酌量されている回もあると思いますが、受験する立場としては、期待してはいけないと思います。

これがお客様に対する提案なら、間違った税金の申告書を提出させることになるのですから。

そういった緊張感をもってプロのFPとして一般的な知識提供をしていきたいと思います。